- انجمن نیویورک 2023

- برگه حقایق: سرمایه گذاری در آمریکا: دولت بایدن هریس تولید را پیش از سرمایه گذاری زیرساخت های اینترنتی تاریخی افزایش می دهد

- مقایسه کارگزار XTB MT4 - CFD های تجاری با سادگی و سهولت

- بازار نفت پایه

- سهام جهانی از آشفتگی بانکی جان سالم به در می برد - اما برای چه مدت؟

- راهنمای گام به گام: سرمایه گذاری در ارزهای دیجیتال برای مبتدیان

- کتابهای QBD

- تجارت انرژی تهدیدات نوسانات را به فرصت ها تبدیل می کند

- تجزیه و تحلیل مخاطبان هدف و تدوین توصیه های مربوط به ترویج لوازم خانگی (یک مورد از جاروبرقی بی سیم بوش نامحدود) < SPAN> تجزیه و تحلیل مخاطبان هدف و تهیه توصیه های ترویج وسایل خانه داری (موردی از جاروبرقی بی سیم بوش نامحدود) تجزیه و تحلیل مخاطبان هدف

- مزیت دستیار هوشمند لاجورد

آخرین مطالب

امکانات وب

شاخص برق زنجیره ای تأمین کننده حمل و نقل با استفاده از تجزیه و تحلیل و داده های موجود در موجهای حمل و نقل سونار برای تجزیه و تحلیل بازار و تخمین قدرت مذاکره برای نرخ بین حمل کننده ها و حامل ها.

شاخص قدرت قیمت گذاری این هفته بر اساس شاخص های زیر است:

جزر و مد کم برای صنعت حمل و نقل

این ستون تمایل به تمرکز بر بازارهای باربری داخلی و تأثیرات آنها از اقتصاد کلان دارد ، اما همچنین مهم است که یک مجرای اصلی حمل و نقل در این بازارها را در نظر بگیرید: یعنی حجم واردات اقیانوس. متأسفانه اما با کمال تعجب ، صنعت حمل و نقل کانتینر از بیماری های مشابه تقاضای تضعیف شده و وخیم شدن طولانی در نرخ حامل رنج می برد. در حالی که حامل های اقیانوس با توجه به ادغام عالی و سینه های جنگی عظیم ، با خطرات مشابهی با همتایان حمل و نقل خانگی خود روبرو نیستند ، این ضعف در تقاضا همچنان در بازارهای بار کامیون ها به سمت پایین می رود.

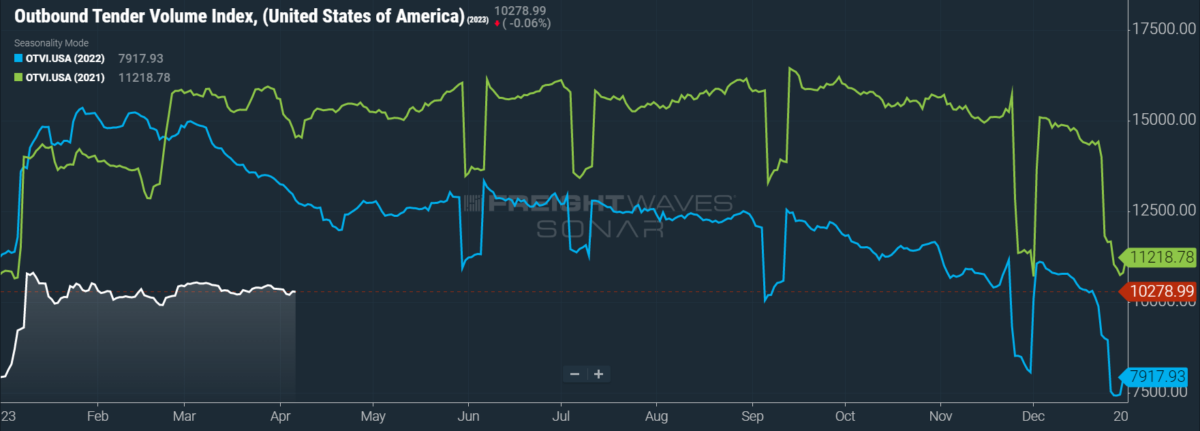

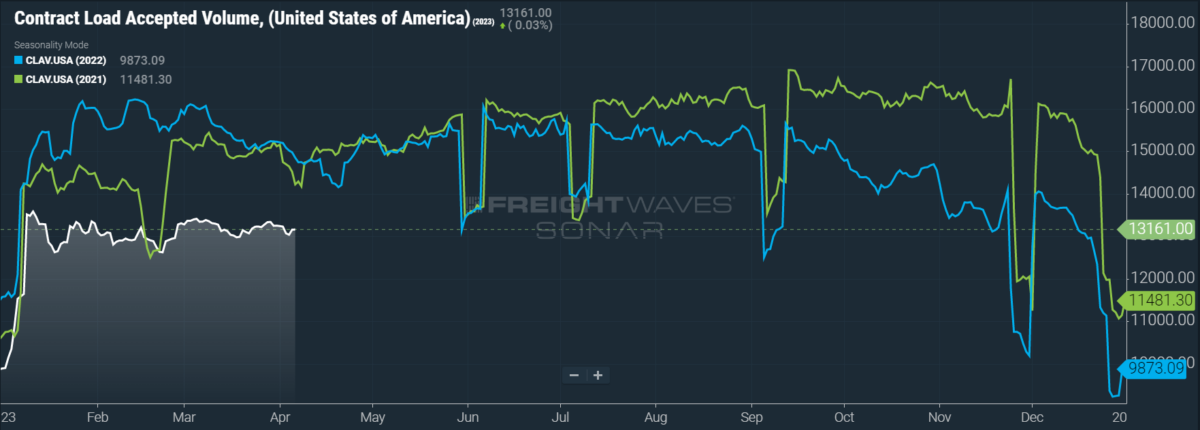

این هفته ، شاخص حجم مناقصه برون مرزی (OTVI) ، که تقاضای حمل و نقل ملی را با درخواست های حمل و نقل برای ظرفیت اندازه گیری می کند ، در یک هفته بیش از هفته (W/W) 0. 82 ٪ کاهش یافت. بر اساس یک سال گذشته (Y/Y) ، OTVI 19. 1 ٪ کاهش یافته است ، اگرچه چنین مقایسه Y/Y می تواند با تغییر قابل توجهی در رد مناقصه رنگ شود. OTVI ، که شامل مناقصه های پذیرفته شده و رد شده است ، می تواند توسط یک صعود در شاخص رد مناقصه برون مرزی (OTRI) به طور مصنوعی متورم شود.

حجم پذیرفته شده بار قرارداد (CLAV) شاخصی است که حجم بار پذیرفته شده را که تحت توافق نامه های پیمانکاری حرکت می کند ، اندازه گیری می کند. به طور خلاصه ، شبیه به OTVI است اما بدون مناقصه های رد شده. با نگاهی به حجم مناقصه پذیرفته شده ، ما شاهد کاهش جزئی 0. 65 ٪ وزنی در وزنی و همچنین سقوط 11. 4 ٪ Y/Y هستیم. این اختلاف Y/Y تأیید می کند که ترک های واقعی تقاضای حمل و نقل - و نه صرفاً کاهش Y/Y Otri - OTVI را پایین تر می کند.

معیارهای اصلی فعالیت واردات اقیانوس ایالات متحده در حال حاضر نگران کننده است. رزرو به روشی غیر منطقی کاهش می یابد ، زیرا حجم واحدهای معادل بیست پا که در آن رزرو می شوند 48. 5 ٪ در سال کاهش یافته است. تأخیر در پورت جفت از تمام بنادر خارج از کشور به همه بنادر ایالات متحده در حال حاضر تقریباً بیش از سه روز است که از نزدیک به نه روز یک سال پیش کاهش یافته است. این کاهش سریع نشان می دهد که چقدر احتقان بندر در سطح جهان پاک شده است. حتی تصور میزان کاهش نرخ کانتینر دشوار است: نرخ جهانی ، با توجه به شاخص روزانه باری بالتیک ، 99. 8 ٪ در سال کاهش می یابد. نرخ های چین به بنادر ایالات متحده در ساحل غربی حتی غیرقانونی است - 99. 9 ٪ در ساعت.

علیرغم این پیشانی های عظیم ، خطوط کانتینر همچنان با پول نقد شستشو می یابد و هنوز هم به ظرفیت خود می افزاید و کشتی های جدید و بسیار پیر را خریداری می کند. این ثبات با سودهای حیرت انگیز طی دو سال گذشته و پیشگویی معقول از رکود فعلی به وجود آمده است و به حاملان این امکان را می دهد تا نسبت اهرم خود را به حداقل برسانند و ترازنامه های قوی را ارسال کنند.

با این حال ، طرف تانکر بازار پس از آنکه اوپک+، ائتلاف قدرتمند کشورهای تولید کننده نفت به طور غیررسمی توسط عربستان سعودی به رهبری عربستان سعودی ، باعث کاهش سهمیه تولید خود شد ، تقریباً 1 ٪ از تقاضای جهانی نفت را کاهش داد. این اقدام ، با هدف کاهش قیمت نفت در ماه مارس به دنبال تهدیدهای مربوط به یک بحران جهانی بانکی ، قیمت ها را با 8 ٪ افزایش داد. سوال اصلی این است که آیا اوپک+ تولید را کاهش می دهد زیرا با جدیت معتقد بود که تقاضای نفت در مواجهه با رکود جهانی تضعیف می شود یا اینکه آیا کارتل به سادگی در تلاش است تا قیمت ها را برای سود کوتاه مدت خود دستکاری کند. هر یک از گزینه ها خبر بدی برای تانکرها است ، هرچند که دومی فقط باید برای مدتی بازار تانکر را فشار دهد.

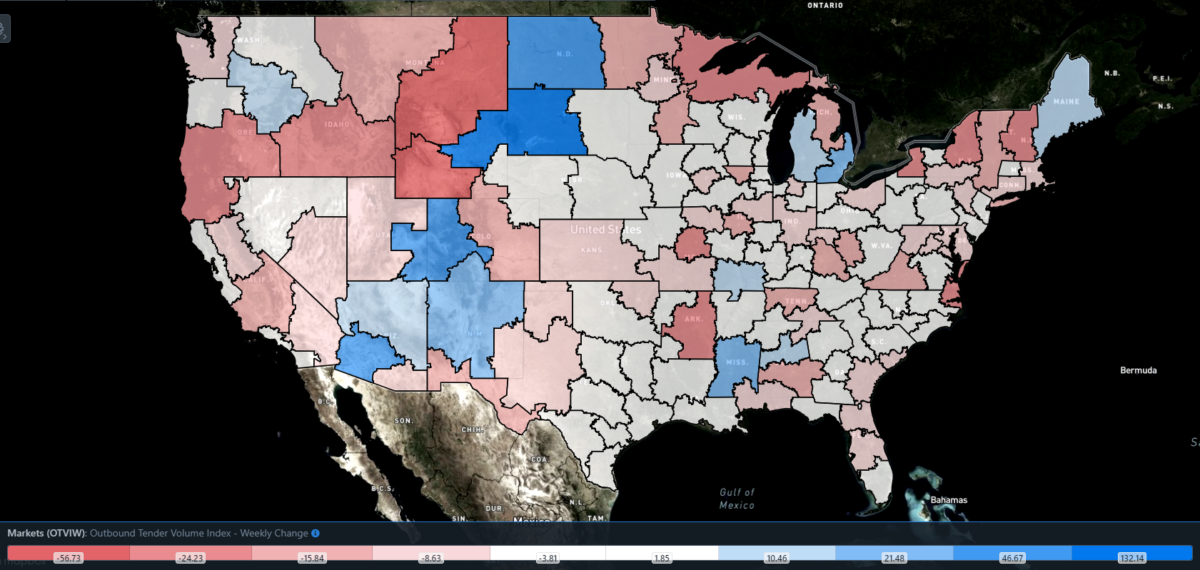

از 135 بازار کل ، 47 گزارش هفتگی در حجم مناقصه گزارش شده است ، اگرچه بیشتر بازارهای بزرگتر دچار کاهش W/W می شوند.

تقاضای حمل و نقل با خشونت در بازار مرزی تگزاس ال پاسو کاهش یافت و OTVI محلی بازار 11. 23 ٪ وزنی در وزنی کاهش یافت. این کاهش تا حدودی انتظار می رود ، با توجه به اینکه حامل های منطقه به دلیل اشکالات رایانه ای در هر دو طرف ، تأخیرهای سنگین را در مرز ایالات متحده و مکزیک تجربه کرده اند. گفته می شود ، ال پاسو تقریباً برای حجم برون مرزی مانند سایر بازارهای مرزی تگزاس لارودو و مک آلن مهم نیست.

از نظر حالت: حجم های Reefer عملکردی نامطلوب ضعیف را ایجاد می کنند ، حتی اگر فصل تولید - که از تگزاس و فلوریدا شروع می شود - باید تقاضای Reefer را بیشتر کند. شاخص حجم مناقصه Reefer Outbound (ROTVI) 5. 34 ٪ وزنی در وزنی ، به طرز چشمگیری در برابر OTVI کلی قرار گرفت. همانطور که قبلاً نیز گفته شد ، با توجه به اینکه دولت دچار طوفان های دیرینه زمستانی شده است که باعث کاهش بازده در بسیاری از محصولات کالیفرنیا شده است ، فصل تولید هیچ گونه دستاوردهای قابل توجهی را مشاهده نخواهد کرد.

از طرف دیگر ، حجم ون خشک ، مبهم است اما از OTVI کلی بهتر است. شاخص حجم مناقصه ون برون مرزی (VOTRVI) پایین 0. 19 ٪ وزنی در وزنی است. با وجود ضعف فعلی و مورد انتظار در تقاضای مصرف کننده ، بعید است که Votvi در آینده ای قابل پیش بینی شاهد افزایشی باشد.

حامل هایی که در لبه تیغ قدم می زنند

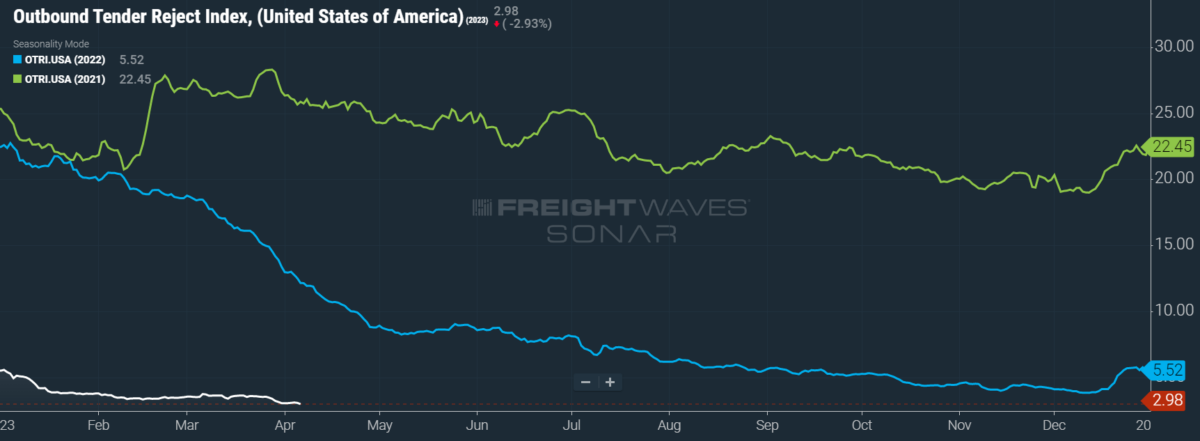

ظرفیت به سختی می تواند شل تر باشد زیرا Otri فقط زیر 3 ٪ کاهش یافته است. گسترش گسترده بین قرارداد و نرخ نقطه همچنان انگیزه کافی برای شرکت کنندگان برای چسبیدن به بارهای پیمان شده آنها است. هر زمان که نرخ قرارداد به طور قابل ملاحظه ای بالاتر از نرخ نقطه باشد ، یک واکنش چرخه ای شکل می گیرد که بر رد مناقصه کمتر تأثیر می گذارد ، زیرا نرخ رد مناقصه پایین تر منجر به بارهای کمتری در بازار نقطه می شود ، که به نوبه خود باعث می شود نرخ لکه ها خنک شوند و حاملان در امتداد قراردادهای خود مطابقت داشته باشندخطوط سریعتر

طی یک هفته گذشته ، OTRI که ظرفیت نسبی در بازار را اندازه گیری می کند ، به 2. 98 ٪ کاهش یافت ، تغییر 16 امتیاز پایه (BPS) از هفته قبل. OTRI اکنون 917 bps زیر سطح سال گذشته است و آن را از همیشه به کف ناشی از همه گیر خود نزدیکتر می کند.

کامیون داران در اقتصاد ما (TIE) ، یک گروه جدید تجارت کامیون سازی ، با هدف صریح محافظت از طبقه بندی مالکین واجد شرایط به عنوان پیمانکاران مستقل در سطح فدرال تشکیل شده است. این طبقه بندی ، شاید مهمتر از همه ، مرکز بحث و گفتگو در مورد قانون AB5 کالیفرنیا بود ، که مالکین-اپراتورها را که تحت توافق نامه های اجاره نامه با شرکت های حامل مستقر به عنوان کارمند قرار دارند ، طبقه بندی می کند ، نه پیمانکاران مستقل. البته ، اگر چنین صاحبخانه به عنوان کارمند طبقه بندی شود ، شرکت هواپیمایی موظف است مزایایی مانند بیمه درمانی را ارائه دهد ، در حالی که انعطاف پذیری مالک-اپراتور در انتخاب یا رد بارها به شدت محدود می شود.

اگرچه کراوات به دنبال پیوستن به هرگونه نبرد در سطح ایالتی نیست ، اما وزارت حمل و نقل اخیراً قانونی را پیشنهاد کرده است که پتانسیل را برای محدود کردن تعریف یک پیمانکار مستقل دارد. من می گویم "پتانسیل" زیرا پیشنهاد DOT در تأثیرات آن بر صنعت حمل و نقل مبهم است ، اگرچه نشان می دهد اگر یک شرکت مخابراتی استانداردهای ایمنی را با اپراتورهای اجاره ای خود (مانند نصب دوربین در کامیون شخصی) اعمال کند ، می توان آن را تفسیر کردنشانه ای از "کنترل کنترل" به روش یک کارفرما. در حال حاضر ، مأموریت اصلی کراوات جلوگیری یا تأخیر در اجرای این پیشنهاد است که در غیر این صورت احتمالاً تا اوایل تابستان از بین می رود.

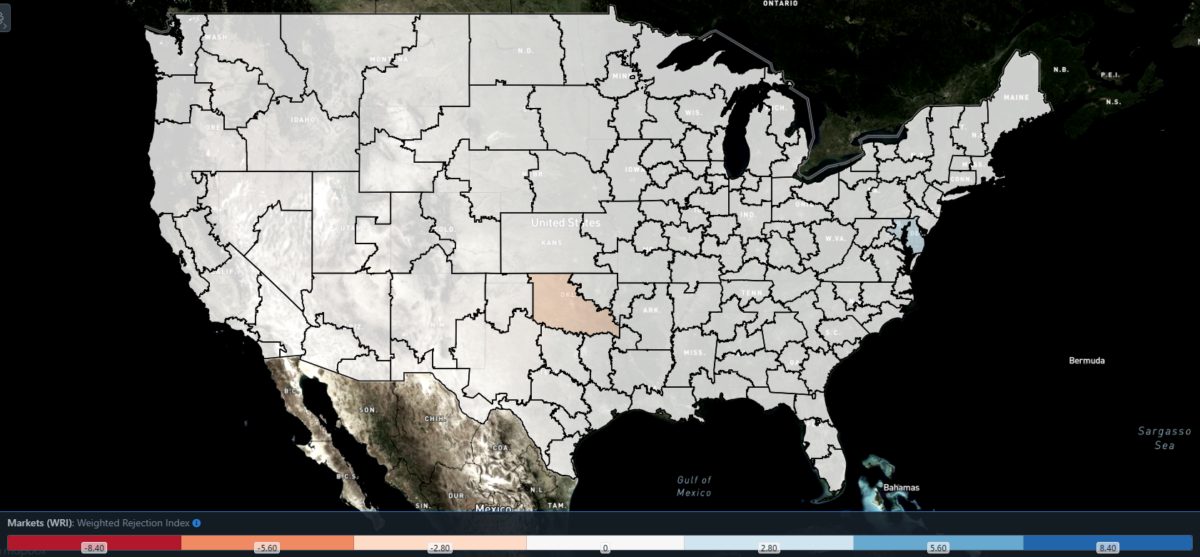

نقشه فوق شاخص رد وزنه برداری (WRI) ، محصول شاخص رد مناقصه برون مرزی - تغییر هفتگی و سهم بازار مناقصه برون مرزی ، به عنوان راهی برای اولویت بندی تغییرات نرخ رد. از آنجا که ظرفیت به طور کلی در این هفته در حال یافتن بار است ، هیچ مناطقی که بازارهای آبی را ارسال نمی کند ، که معمولاً آنها باید روی آنها تمرکز کنند.

از 135 بازار ، 53 نرخ رد بالاتر در طول هفته گذشته گزارش دادند ، اگرچه 27 مورد از این تعداد افزایش یافته فقط 100 یا کمتر از BPS بود.

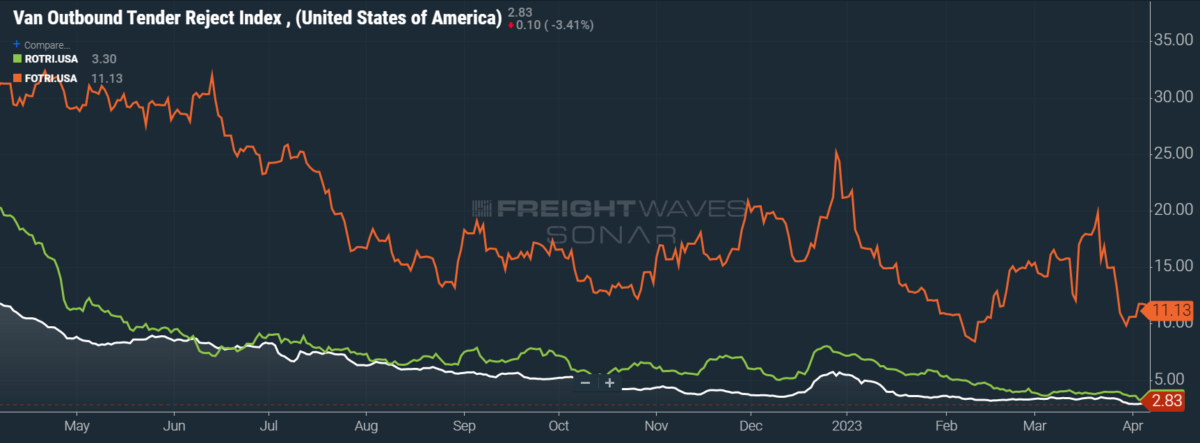

از نظر حالت: نرخ رد مسطح ، اگرچه هفته سوم قطره های متوالی را پشت سر گذاشت ، همچنان به ضعف در بخش خیانت می کند. شاخص رد مناقصه برون مرزی مسطح (FOTRI) باعث افزایش 129 bps w/w شد و Fotri را با 11. 13 ٪ به رقم دو برابر برگرداند. علیرغم نوسانات بی ثبات Fotri در طول سال گذشته ، بعید است که این شاخص شاهد تجدید حیات در افق نزدیک باشد زیرا اقتصاد صنعتی در حال تسلیم شدن در پیشروهای رکود اقتصادی است.

در مورد حالت های دیگر ، نرخ رد به سختی می تواند بدتر باشد. شاخص رد مناقصه Reefer Outbound (ROTRI) ، همانطور که از عملکرد ضعیف Rotvi انتظار می رود ، 41 BPS W/W به 3. 3 ٪ کاهش یافته است. این خواندن فعلی ، پایین ترین سطح Rotri را در مجموعه داده ها نشان می دهد ، که به سال 2018 باز می گردد. شاخص رد مناقصه ون برون مرزی (VOTRI) به طور مشابه 18 BPS W/W سقوط کرد و یک بار دیگر به 2. 83 ٪ زیر 3 ٪ فرو رفت.

حاشیه ها سریع و باریک می شوند

حداقل مطابق آخرین نسخه هفتگی از وزارت انرژی ، کاهش تولید اوپک+ فوق الذکر هنوز سقوط طولانی از قیمت دیزل را دستگیر نکرده است. با این حال ، قیمت دیزل تقریباً به زودی افزایش می یابد. خبر بد برای حامل های بازار Spot این است که ، از زمان حمله کامل روسیه به اوکراین در فوریه 2022 ، قیمت بنزین و دیزل بسیار ثابت شده است که بسیار چسبناک تر از نفت است. هنگامی که قیمت دیزل به ناچار افزایش می یابد ، این احتمال وجود دارد که حتی اگر قیمت خام در یک یا دو ماه آینده کاهش یابد ، بالا بمانند. در دنیای ایده آل ، هزینه های عملیاتی بالاتر نیاز به نرخ حامل بالاتری دارد ، اما - با وجود PPI که اکنون در 25 سالگی نشسته است - حامل ها فاقد قدرت قیمت گذاری مورد نیاز برای مجبور کردن نرخ به سمت بالا هستند.

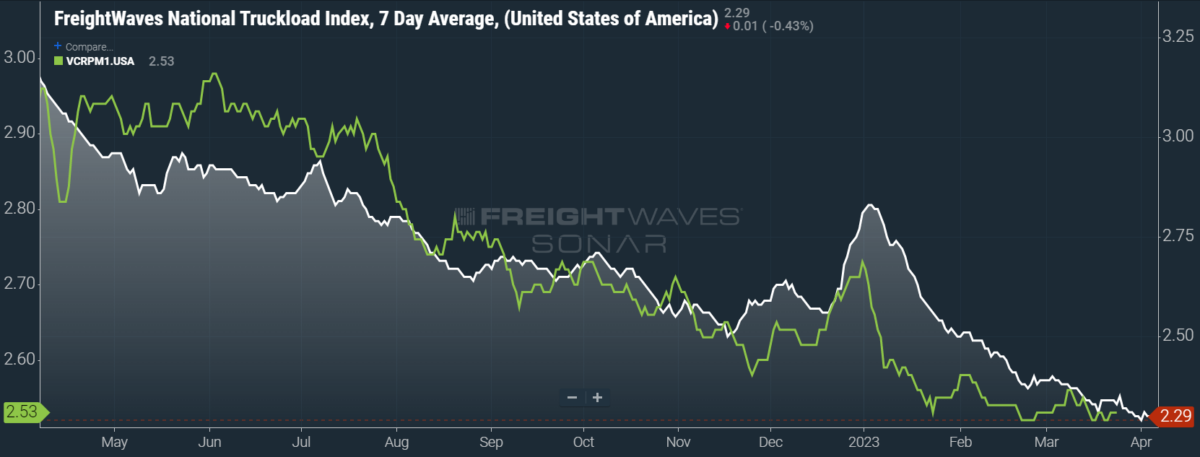

این هفته ، شاخص ملی کامیون بار (NTI) - که شامل هزینه های اضافی سوخت و سایر لوازم جانبی است - در هر مایل 1 درصد به 2. 29 دلار رسید. نرخ Linehaul تا حد زیادی مطابق با این عدم حرکت بود. نوع Linehaul از NTI (NTIL) - که هزینه های اضافی سوخت و سایر لوازم جانبی را حذف نمی کند - با قیمت 1. 64 دلار ثابت نگه داشته شده است.

نرخ قرارداد ، که هزینه های اضافی سوخت و سایر لوازم جانبی مانند NTIL را حذف نمی کند ، تا حد زیادی از درام پیرامون قیمت دیزل معاف است زیرا هزینه های سوخت اغلب برای حامل های دارای بارهای پیمان شده است. در این هفته ، نرخ قرارداد 1 درصد در هر مایل افزایش یافته و با توجه به میانگین طول چرخه پیشنهاد حمل و نقل حمل و نقل ، بسیار پایدار تر از نرخ نقطه است. نرخ قرارداد ، که با تأخیر دو هفته گزارش می شود ، در حال حاضر با میانگین ملی 2. 53 دلار در هر مایل قرار دارد. تا زمانی که داده ها از اواسط تا اواخر مارس وارد نشود ، هنگامی که اثرات درخواست Q2 برای پیشنهادات مشاهده می شود ، باید افزایش و سقوط هفتگی مورد توجه قرار گیرد.

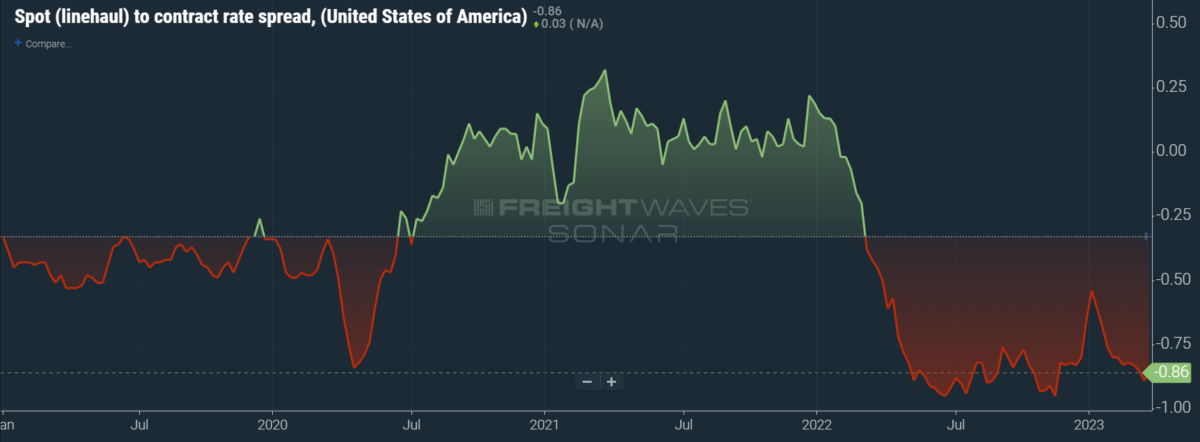

نمودار بالا گسترش بین نرخ قرارداد NTIL و خشک ون را نشان می دهد ، و نشان می دهد که این شاخص در مجموعه داده ها به پایین ترین زمان در مجموعه داده ها کاهش یافته است ، که در اوایل سال 2019 است. در طول آن سال ، نرخ قرارداد از نرخ نقطه فراتر رفته و منجر به رکورد می شودتعداد ورشکستگی در فضا. پس از گسترش COVID-19 ، نرخ نقطه به سرعت واکنش نشان داد و به صورت هفتگی به نظر می رسد که اوج بالا می رود ، در حالی که نرخ قرارداد به آرامی در طول سال 2021 افزایش می یابد.

با وجود این گسترش در طی چند هفته اول سال ، به طور قابل توجهی باریک شد و در ژانویه 20 سنت در هر مایل محکم شد ، دوباره به گسترش آن ادامه داده است. از آنجا که نرخ نقطه Linehaul 86 سنت زیر نرخ قرارداد باقی مانده است ، هنوز فضای زیادی برای کاهش نرخ قرارداد در ماه های آینده وجود دارد.

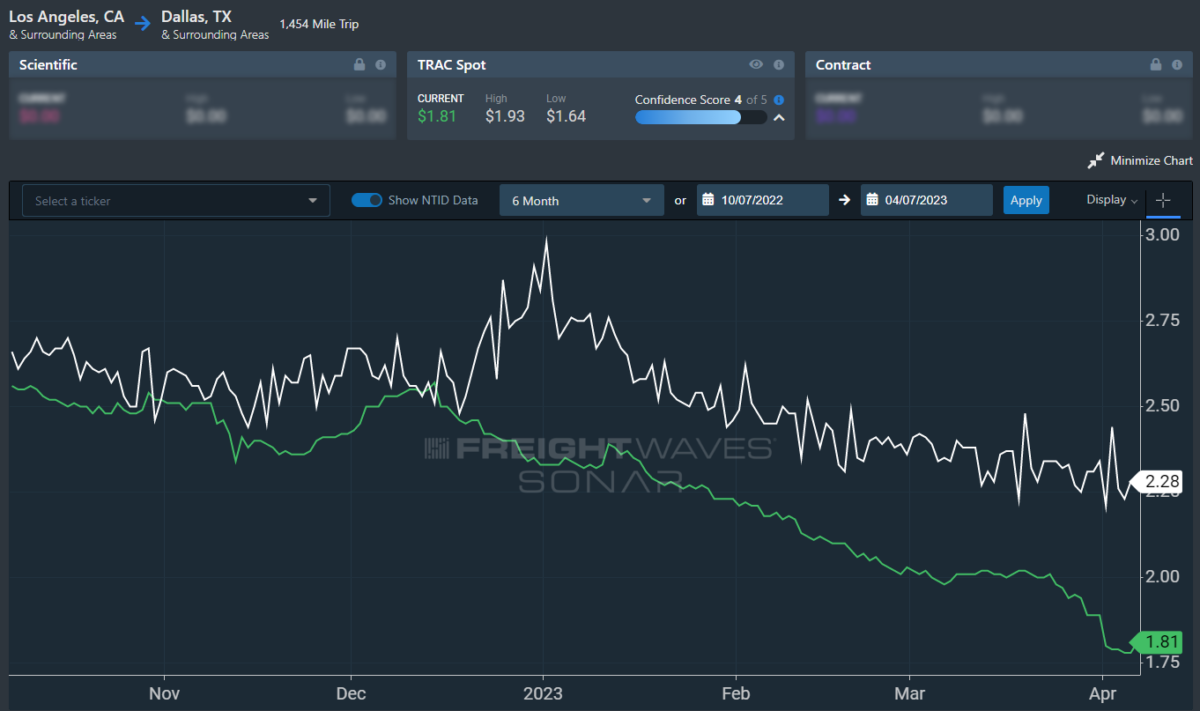

نرخ نقاط حمل و نقل باری از لس آنجلس به دالاس ، که مسلماً یکی از متراکم ترین خطوط حمل و نقل در کشور است ، یک ضربه وحشیانه را به سمت پایین رکورد جدید گرفت. طی یک هفته گذشته ، نرخ TRAC 8 سنت در هر مایل به 1. 81 دلار رسید ، که فریادی از سال گذشته 2. 39 دلار است. روزنامه NTI (NTID) ، که 2. 28 دلار است ، به راحتی از نرخ لس آنجلس به دالاس پیشی می گیرد.

در ساحل شرقی ، به ویژه خارج از آتلانتا ، نرخ ها با ثبات تر باقی مانده اما از NTID نیز پیشی می گیرند. نرخ تراک های حمل و نقل از آتلانتا به فیلادلفیا 2 سنت در هر مایل w/w به 2. 27 دلار کاهش یافته است. به جز اجرای تعطیلات Q4 ، نرخ در طول این خط از ژوئیه 2022 ، هنگامی که نرخ TRAC 3. 48 دلار در هر مایل بود ، به صورت مرحله ای کاهش یافته است.

برای کسب اطلاعات بیشتر در مورد تحقیقات Freightwaves ، لطفاً با مایکل رودولف در [ایمیل محافظت شده] یا تونی مولوی در [ایمیل محافظت شده] تماس بگیرید.

پاسخ دهیدلغو پاسخ

مایکل رودولف

مایکل رودولف یک تحلیلگر تحقیقاتی در Freightwaves است و یک کارگزار سابق حمل و نقل است. قبل از ورود به صنعت لجستیک ، مایکل در آکادمی کار می کرد. وی دارای مدرک کارشناسی ارشد از دانشگاه شیکاگو است.

گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب :

نویسنده : سحر زکریا

بازدید : 34