- انجمن نیویورک 2023

- برگه حقایق: سرمایه گذاری در آمریکا: دولت بایدن هریس تولید را پیش از سرمایه گذاری زیرساخت های اینترنتی تاریخی افزایش می دهد

- مقایسه کارگزار XTB MT4 - CFD های تجاری با سادگی و سهولت

- بازار نفت پایه

- سهام جهانی از آشفتگی بانکی جان سالم به در می برد - اما برای چه مدت؟

- راهنمای گام به گام: سرمایه گذاری در ارزهای دیجیتال برای مبتدیان

- کتابهای QBD

- تجارت انرژی تهدیدات نوسانات را به فرصت ها تبدیل می کند

- تجزیه و تحلیل مخاطبان هدف و تدوین توصیه های مربوط به ترویج لوازم خانگی (یک مورد از جاروبرقی بی سیم بوش نامحدود) < SPAN> تجزیه و تحلیل مخاطبان هدف و تهیه توصیه های ترویج وسایل خانه داری (موردی از جاروبرقی بی سیم بوش نامحدود) تجزیه و تحلیل مخاطبان هدف

- مزیت دستیار هوشمند لاجورد

آخرین مطالب

امکانات وب

سرمایه گذاران چندین تصور غلط درباره مسائل مالی دارند. ET ثروت حقیقت را در پشت سر آنها باز می کند.

یک صندوق با NAV کم بخرید زیرا ارزان تر است. تا مدتی به عقب ، این ترفند تجارت مورد استفاده برای فروش NFO 10 روپیه بود. با گذشت زمان و با آگاهی ، سرمایه گذاران اعتقاد به این تصور غلط را متوقف کرده اند. با این حال ، بسیاری از اسطوره های پول دیگر هنوز هم دور می شوند.

در داستان جلد این هفته ، ما به هفت اسطوره پول از این دست نگاه می کنیم. برخی از این تصورات غلط بی ضرر است. به عنوان مثال ، اگر همچنان اعتقاد داشته باشید که پول شما در یک صندوق متقابل جمع می شود ، ممکن است صدمه ببیند. اما سایر مفاهیم ناقص مطمئناً می توانند به امور مالی شما آسیب برساند. باور نکنید که تبلیغات نشان می دهد که می توانید 50-60 ٪ در بیمه موتور ذخیره کنید. قبل از خرید زیر کاپوت برنامه نگاه کنید.

جالب اینجاست که حتی کارشناسان مالی برخی از این تصورات غلط را نیز معتقدند. امیدواریم پس از خواندن داستان جلد ، از فرضیات ناقص خلاص شوید.

1. خرید آنلاین بیمه می تواند حق بیمه خوبی را برای شما بدست آورد که ممکن است به دلیل کاهش ارزش بیمه شده ، تغییر در ویژگی های برنامه ، کمتر باشد.

برنامه های ترم ارزان هستند و در صورت خرید آنلاین ، هزینه به میزان قابل توجهی کاهش می یابد. پوشش کرور 1 روپیه برای 30 سال به مدت 30 سال تحت برنامه فوق العاده مدت از حداکثر بیمه عمر 12100 روپیه در سال هزینه می کند. اما برنامه آنلاین آنلاین به علاوه از همان شرکت 30 ٪ ارزان تر در 8،378 روپیه در سال است. با این حال ، ممکن است هنگام خرید پوشش های پزشکی ، وسیله نقلیه یا مسافرتی چنین تخفیف هایی دریافت نکنید. اگرچه توزیع کنندگان آنلاین ادعا می کنند که می توان با خرید بیمه اتومبیل به صورت آنلاین ، مبلغ عظیمی را پس انداز کرد ، خریداران باید هوشیار باشند. حق بیمه کم اغلب به دلیل برش شدید در مقدار اعلام شده بیمه شده است.

ET ثروت به یک توزیع کننده آنلاین برای تجدید سیاست اتومبیل که یک سال پیش گرفته شده بود ، نزدیک شد. بیمه گر قبلی از 16،000 روپیه برای تمدید این سیاست درخواست می کرد ، اما توزیع کننده آنلاین به نقل از 8،500 روپیه. اما IDV ماشین ، به جای اینکه 5. 9 روپیه پس از استهلاک در سال اول باشد ، به 4. 2 روپیه کاهش یافته بود. IDV حداکثر مبلغ قابل پرداخت توسط بیمه گذار در مورد ادعا است. در صورت تمایل توسط مشتری می تواند پایین بیاید. همچنین ، سه مزیت افزودنی در سیاست موجود کاهش یافته است. هنگامی که IDV را به ارزش بازار خودرو افزایش دادیم و مزایای افزودنی را در بر گرفتیم ، تفاوت در حق بیمه ناچیز بود.

اگر در حال خرید آنلاین بیمه پزشکی یا اتومبیل هستید ، حتماً ویژگی های خط مشی جدید را بررسی کنید.

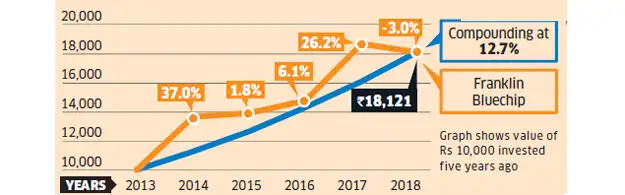

2. نگه داشتن وجوه برای مهارهای بلند مدت قدرت سهام عدالت و بازده MF ثابت نیست بنابراین ترکیب اعمال نمی شود.

وجوه متقابل در دراز مدت بازده خوبی داده است. اما این هیچ ارتباطی با قدرت ترکیب آن که مشاوران مالی دوست دارند در مورد آنها صحبت کنند ، ندارد. ترکیب ، افزودن علاقه به علاقه ای است که قبلاً جمع شده است. رشد سال به سال برای همه سالها یکسان است ، همانطور که در مورد سپرده های ثابت که نرخ از پیش تعیین شده است ، است. اما بازده صندوق های سهام و سهام متقابل ثابت نیست و هر سال متفاوت است. میانگین صندوق سهام بزرگ کلاه در سال 2016 3. 7 درصد افزایش یافت ، در سال 2017 31 درصد افزایش یافت اما عملکرد در سال 2018 1. 1 ٪ خاموش شد. سهام و صندوق های متقابل نیز در برخی از سالها بازده منفی داده اند."اصطلاح ترکیب در زمینه علاقه مرکب استفاده می شود. از آنجا که وجوه متقابل علاقه ای به شما ارائه نمی دهد ، مفهوم ترکیب برای آنها صدق نمی کند. "

با این حال ، متریک CAGR که برای اندازه گیری عملکرد استفاده می شود ، باعث می شود سرمایه گذاران اعتقاد داشته باشند که پول آنها پیچیده است."CAGR نوسانات را پنهان می کند. این تصور اشتباه را به سرمایه گذاران می دهد که پول آنها همیشه با وجود نوسانات در دراز مدت رشد خواهد کرد. "

قدرت ترکیب نیست

سرمایه گذاری در یک صندوق در یک خط مستقیم رشد نخواهد کرد زیرا بازده بی ثبات است و متفاوت است

3. فروش مگا آنلاین تخفیف های خارق العاده تخفیف ها بهتر از آنچه در طول فروش روتین سهام ارائه می شود بهتر نیست. به گفته شرکت فناوری خرده فروشی Ace Turtle ، سفارشات آنلاین در طول فروش تخفیف مگا در مقایسه با روزهای غیر فروش 416 ٪ بیشتر است. همه می خواهند "معاملات فوق العاده پس انداز" را ارائه دهند. با این حال ، این معاملات سخت و ناگوار به همان اندازه پرسود نیست که پورتال های تجارت الکترونیکی شما را باور کند. یک مطالعه توسط Ace Turtle نشان داد که میانگین قیمت فروش محصولات در وب سایت های خرید در روزهای فروش فقط 17 ٪ پایین تر از حد معمول است. این یک کاهش قابل توجه نیست ، به خصوص با توجه به فروش روتین تخفیف که در طول سال ادامه می یابد تا سهام فروخته نشده را تحت فشار قرار دهد. در این گزارش آمده است: "این یک اسطوره است که مارک ها در دوره فروش تخفیف های عمیق تری دارند."

علاوه بر این ، تعیین اصالت تخفیف های ارائه شده دشوار است. فروشندگان غالباً قیمت اصلی را بالا می برند تا تخفیف بزرگتر از آنچه در واقع است به نظر برسد. نیتین چابرا ، مدیرعامل Ace Turtle می گوید: "برچسب خصوصی یا محصولات آنلاین اختصاصی اغلب قیمت علامت گذاری را باد می کنند و سپس تخفیف بزرگی در مورد آن ارائه می دهند."با این حال ، این عمل فقط برای مارک های خانگی و موارد اختصاصی استفاده می شود. وقتی به مارک های بزرگتر می رسد ، خریدار می تواند قیمت ها را در چندین کانال مقایسه کند.

4- SIP ایمن است. اگر به طور مرتب سرمایه گذاری کنید ، فقط خطر سرمایه گذاری در سهام را کاهش می دهید ، اما آن را حذف نمی کنید. برنامه های سرمایه گذاری سیستماتیک یا SIP در چند سال گذشته محبوبیت خود را در بین سرمایه گذاران کسب کرده است. از SIPS در برابر نوسانات بازار محافظت می کند و به طور متوسط هزینه های خود را به مرور زمان کمک می کند. اما آنها تضمینی در برابر ضرر نیستند. آنها مطمئناً خطر سرمایه گذاری در سهام را کاهش می دهند ، اما آن را به طور کلی حذف نمی کنند. وقتی بازارها پایین می روند ، سرمایه گذاری صندوق متقابل شما نیز خواهد بود."SIP نمی تواند بازده خوب یا بدی بدهد. بازده ها به عملکردی که شما در آن سرمایه گذاری می کنید بستگی دارد. "بسیاری از سرمایه گذاران که در 12-18 ماه گذشته SIP ها را شروع کرده اند ، ضرر می کنند.

قرمز در اوراق بهادار آنها نباید به این معنی باشد که آنها جلوی SIP های خود را متوقف می کنند."سرمایه گذاران باید به خاطر داشته باشند که چرا در وهله اول SIP را شروع کردند. نظم و انضباط را تحریک می کند که برای دستیابی به اهداف بلند مدت برای سرمایه گذاران بسیار مهم است. "شما می توانید با ماندن در یک دوره طولانی و از طریق چرخه های مختلف بازار ، از مزایای واقعی SIPS بهره مند شوید. از نظر تاریخی ، رکود همیشه با یک بازگشت دوباره دنبال می شود ، یعنی زمانی که سرمایه گذاری های شما برای به دست آوردن می روند. SIP های طولانی مدت معمولاً بازده بهتری می دهند.

SIPS همچنین می تواند منجر به ضرر و زیان شود اگر بازار از بالای آن عقب نشینی کند

بازده SIP صندوق سهام متنوع: 5 سال: 8. 90 ٪ 3 سال: 3. 12 ٪ 1 سال: -12. 14 ٪ (بازده SIP صندوق مزیت سهام Aditya Birla همانطور که در 15 ژانویه ، 2019)

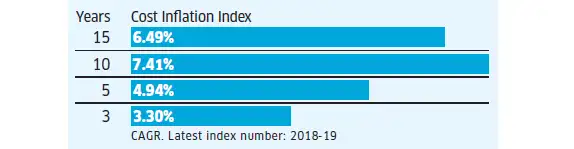

5- اگر یک سرمایه گذاری کمتر از تورم درآمد داشته باشد ، مبلغ مالیاتی از بیمه سود عمده ای است ، به هر حال نمایه سازی باعث مالیات آن می شود.

شرکت های بیمه و توزیع کنندگان دوست دارند که معافیت مالیاتی از درآمد سررسید بیمه نامه را انجام دهند. طبق بند 10 (10D) ، اگر پوشش بیمه این سیاست حداقل 10 برابر حق بیمه سالانه باشد ، مبلغ سررسید مالیات نخواهد داشت. این ممکن است بسیار جذاب به نظر برسد ، اما چیز بزرگی نیست. هر سرمایه گذاری که کمتر از نرخ تورم درآمد داشته باشد ، در صورت واجد شرایط بودن برای فهرست بندی ، بدون مالیات انجام می شود. نمایه سازی نرخ تورم را در دوره برگزاری در نظر می گیرد و بر همین اساس قیمت کسب را به سمت بالا تنظیم می کند. با این حال ، سود نمایه سازی فقط در مورد دارایی های سرمایه مانند طلا ، صندوق های متقابل و املاک و مستغلات اعمال می شود. بیمه واجد شرایط نیست.

بیمه نامه های سنتی به طور کلی بازده حدود 4. 5-5 ٪ را می دهد. برنامه های طولانی مدت بیش از 10-15 سال بازده کمی بالاتر از 5-6 ٪ را نشان می دهد. شاخص تورم هزینه مورد استفاده برای سود نمایه سازی با نرخ مرکب 6. 49 ٪ در 15 سال گذشته رشد کرده است. بنابراین هر ابزاری که بازده کمتری ایجاد کند ، می تواند پس از فهرست بندی بدون مالیات باشد.

تورم می تواند مالیات شما را کاهش دهد

شاخص تورم هزینه باعث کاهش بازده بیمه می شود.

6. بسیاری از کارتهای اعتباری شما را به دام بدهی سوق می دهند که تعداد کارتهای اعتباری هیچ تاثیری در هزینه های شما ندارد. در چند سال گذشته ، فشار برای معاملات بدون پول منجر به افزایش استفاده از کارت اعتباری شده است. اما بسیاری از مردم احساس می کنند که داشتن بیش از یک کارت اعتباری منجر به بیش از حد می شود. حقیقت گفته می شودکارتهای اعتباری چندگانه منجر به بیش از حد نمی شوند. این یک ویژگی مشخصه است و فرد حتی بدون استفاده از پلاستیک می تواند فراتر از معنی فرد زندگی کند. راج خسلا ، بنیانگذار و مدیر عامل ، MoneyMantra. com می گوید: "این یک مغالطه است که چندین کارت اعتباری شخص را به دام بدهی سوق می دهد."

کارتهای اعتباری چندگانه نیز مزایایی دارند. به عنوان مثال ، بیشتر صادرکنندگان کارت به شما امکان می دهند تعادل بدون حقوق را به کارت خود منتقل کنید. برخی از بانکها برای 1-2 ماه اول هیچ هزینه ای را پرداخت نمی کنند ، پس از آن این هزینه در مقایسه با 2-3 ٪ در کارت قبلی 1. 5-2 ٪ کمتر است. شما همچنین برای بهبود نمره اعتباری خود ایستاده اید. چندین کارت محدودیت اعتبار بالاتری به شما می دهد که به نوبه خود ، نسبت استفاده از اعتبار شما را کاهش می دهد. متریک نسبت استفاده از اعتبار نقش مهمی در محاسبه نمره اعتباری شما دارد.

کارشناسان می گویند که کاربران کارت باید کارتهای مختلف را با الگوهای هزینه خود تراز کنند تا به حداکثر رساندن پاداش و مزایا بپردازند."همه کارت ها مشابه نیستند - برخی ممکن است برای خرید مواد غذایی مناسب باشند ، در حالی که دیگری ممکن است مزایایی را برای خریداران آنلاین ارائه دهد. برخی از هزینه های خرید سوخت خودداری می کنند یا برای پرداخت صورتحساب ابزار ، امتیاز پاداش می دهند. "فقط مراقب باشید که با یک بار برای چند کارت درخواست نکنید. این ممکن است باعث شود شما به عنوان ناامید برای اعتبار با وسایل محدود برای پرداخت هزینه های بازپرداخت ظاهر شوید.

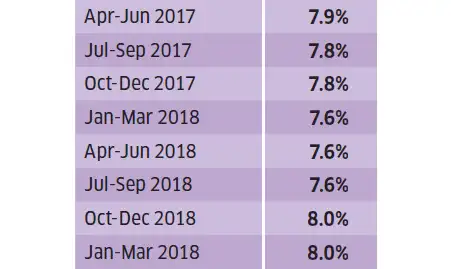

7. طرح های پس انداز کوچک نرخ بازده ثابت را ارائه می دهند و در هر سه ماه تغییر می کنند. برای یک سرمایه گذار متوسط ، طرح های پس انداز کوچک مترادف با ریسک صفر و بازده مطمئن هستند. با این حال ، حتی اگر طرح های پس انداز کوچک (PPF ، Sukanya Yojana ، طرح پس انداز شهروندان سالخورده ، NSC ، POMIS) ایمنی را ارائه می دهند ، بازده دیگر ثابت نیست. بیش از پنج سال است که نرخ بهره ارائه شده در طرح های پس انداز کوچک با بازده اوراق قرضه دولت مرتبط است. بنابراین ، آنها در حال حاضر به طور موثری در ارتباط هستند و نرخ های آن در هر سه ماه اصلاح شده است. راجیو رانجان سینگ ، مدیر عامل شرکت بروکینگ سهام ، گروه کاروی ، می گوید: "نرخ پس انداز اندک توسط دولت تعیین می شود."

این قوانین برای طرح های مختلف متفاوت است. در مورد NSC ها ، طرح پس انداز و سپرده های دوره ای سالمندان ، پس از قفل شدن سرمایه گذار ، نرخ بهره تغییر نمی کند. اگر در NSC سرمایه گذاری کنید که نرخ 8 ٪ باشد ، هرگونه تغییر بعدی روی سرمایه گذاری شما تأثیر نمی گذارد. با این حال ، برای محصولات طولانی مدت مانند PPF و Sukanya ، هرگونه تغییر در نرخ نیز در مورد کل بدنه نیز اعمال می شود.

در چند سال گذشته ، نرخ پس انداز اندک با 70-100 امتیاز پایه کاهش یافته است. PPF اکنون از 8. 7 ٪ در سال 2015-16 به 8 ٪ کاهش یافته است. سال گذشته به 7. 6 ٪ کاهش یافته بود (به گرافیک مراجعه کنید).

نرخ PPF از سال 2017

داستان های ET Prime را از دست ندهید! دوز روزانه به روزرسانی های تجاری خود را در WhatsApp دریافت کنید. اینجا کلیک کنید!

گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 36