- انجمن نیویورک 2023

- برگه حقایق: سرمایه گذاری در آمریکا: دولت بایدن هریس تولید را پیش از سرمایه گذاری زیرساخت های اینترنتی تاریخی افزایش می دهد

- مقایسه کارگزار XTB MT4 - CFD های تجاری با سادگی و سهولت

- بازار نفت پایه

- سهام جهانی از آشفتگی بانکی جان سالم به در می برد - اما برای چه مدت؟

- راهنمای گام به گام: سرمایه گذاری در ارزهای دیجیتال برای مبتدیان

- کتابهای QBD

- تجارت انرژی تهدیدات نوسانات را به فرصت ها تبدیل می کند

- تجزیه و تحلیل مخاطبان هدف و تدوین توصیه های مربوط به ترویج لوازم خانگی (یک مورد از جاروبرقی بی سیم بوش نامحدود) < SPAN> تجزیه و تحلیل مخاطبان هدف و تهیه توصیه های ترویج وسایل خانه داری (موردی از جاروبرقی بی سیم بوش نامحدود) تجزیه و تحلیل مخاطبان هدف

- مزیت دستیار هوشمند لاجورد

آخرین مطالب

امکانات وب

بازارهای سهام ، اوراق قرضه و املاک و مستغلات ایالات متحده وارد مرحله دوم این بازار خرس رانده شده تورم شده اند. مرحله اول در فوریه 2001 آغاز شد و با ناآرامی زیاده روی در بازار سوداگرانه ، ارزیابی های تاریخی بالا برای سهام و اوراق قرضه و نرخ بهره از نظر مصنوعی پایین ایجاد شده توسط یک فدرال رزرو بیش از حد. از زمان بحران بزرگ مالی ، فدرال رزرو نزدیک به 0 ٪ نرخ صندوق های فدرال را فراهم کرده و ترازنامه خود را ده برابر از طریق خرید اوراق خزانه و وام های وام مسکن به 9 تریلیون دلار افزایش داده است. فدرال رزرو نرخ صندوق های فدرال را به سرعت محکم می کند و بازارها تا پایان سال سطح 3. 5 ٪ را پیش بینی می کنند. در این مرحله اول ، بازارهای سرمایه سهام 14 تریلیون دلار در سرمایه گذاری سهام از دست داد. علاوه بر این ، هر دو اوراق قرضه و 60/40 Portfolio Mix بدترین عملکرد سه ماهه خود را در رکورد در سه ماهه دوم به ثبت رساندند. فروش املاک و مستغلات به دلیل افزایش نرخ وام مسکن ، مانند وام مسکن معمولی 30 ساله ، که تقریباً دو برابر شده و در دسترس بودن مالی وام مسکن تقریباً نصف در مقایسه با سال گذشته کاهش یافته است ، کند می شود. با ترازنامه فدرال رزرو هنوز نزدیک به 9 تریلیون دلار در حال معلق است ، می تواند سالها طول بکشد تا به طور کامل در مورد زیاده خواهی های مالی بازگردد و تورم 40 ساله امروز را برای ایجاد بهبودی اقتصادی بادوام کند.

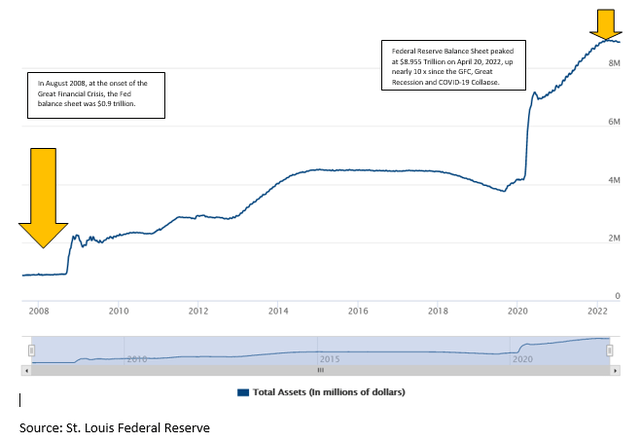

نمودار زیر ترازنامه فدرال رزرو است که نشان دهنده گسترش گسترده دارایی ها است که از طریق دو فروپاشی بازار و رکود اقتصادی بزرگ به اقتصاد کمک می کند. این کشور همچنین یک محیط بی سابقه نرخ پایین نرخ بهره را ایجاد کرد که به دلیل عدم وجود گزینه های معتبر عملکرد ایمن ، ارزش گذاری حباب دارایی را ایجاد کرد.

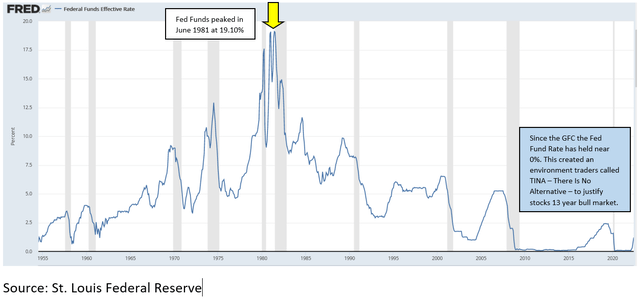

نمودار زیر نرخ صندوق های فدرال کاهش از 19. 10 ٪ در ژوئن 1981 به نزدیک به صفر و برای بیشتر بحران مالی بزرگ سال 2008 ، رکود بزرگ و فروپاشی Covid-19 در سال 2020 نشان می دهد. سرمایه گذاری های بلند مدت خزانه داری منجر به ارزیابی حباب در سهام و املاک و مستغلات شد. این ارزیابی ها با عادی سازی سیاست های نرخ بهره باز می گردند.

نمودار زیر نشان می دهد که وجوه فدرال در سال 1981 با 19. 1 ٪ به اوج خود رسیده است.

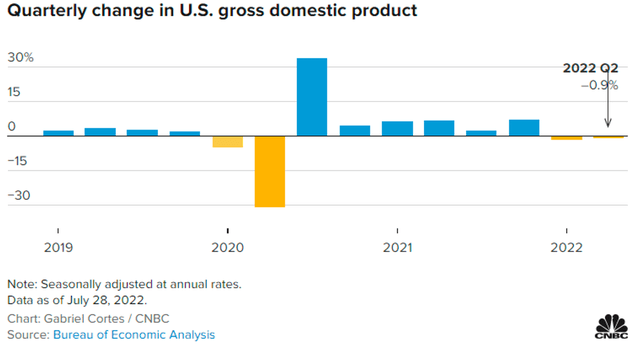

شدت مرحله دوم بازار با عمق کندی اقتصادی و تأثیر تورم بر تجارت و درآمد تعریف می شود. از آنجا که پیش بینی اقتصادی دشوار است ، ما به آنالوگهای تاریخی می پردازیم تا چشم انداز بازده بازارهای سهام ، اوراق قرضه و املاک و مستغلات را ارزیابی کنیم. اقتصاد ایالات متحده وارد رکود فنی شده است - دو چهارم متوالی تولید ناخالص داخلی منفی ("تولید ناخالص داخلی"). انقباض شدید اقتصادی می تواند درآمد را به نصف کاهش دهد. در نتیجه ، نظارت بر داده های اقتصادی و روند درآمد در نیمه دوم بسیار مهم خواهد بود.

نمودار زیر نشان دهنده انقباض متوسط در تولید ناخالص داخلی دو چهارم اول امسال است.

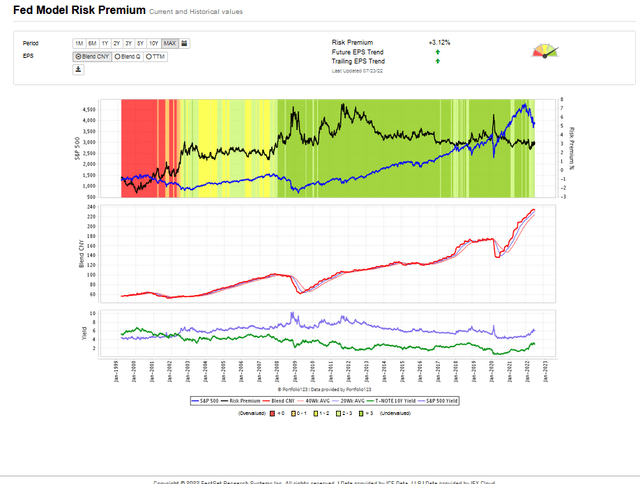

مدل FED یا مدل حق بیمه ریسک در زیر نشان می دهد که در حالی که بورس اوراق بهادار کاهش شدید را تجربه کرده است ، درآمد S& P 500 (که توسط خط قرمز در صفحه دوم زیر نشان داده شده است) به تازگی شروع شده است. ما انتظار داریم که به عنوان تأثیر نرخ بهره بالاتر و تورم بر فعالیت اقتصادی و سودآوری ، درآمد می تواند به طور معناداری کاهش یابد. اگر به تیزترین کاهش S& P 500 از سال 1999 نگاه کنید ، این دوره ها با کاهش درآمد در مارس 2000 - مه 2003 ، فوریه 2008 - مارس 2009 و ژانویه 2020 - آگوست 2020 ارتباط دارد. از 21 تا 15 برابر درآمد کاهش یافته است ، اما کاهش درآمد تا چه اندازه به نحوه آشکار شدن آینده بستگی دارد.

مسائل مهم این خواهد بود که تورم به سرعت معکوس خواهد شد که به فدرال رزرو اجازه می دهد سیاست سختگیری خود را تعدیل کند و اقتصاد و تورم کند کند که باعث کاهش درآمد خواهد شد.

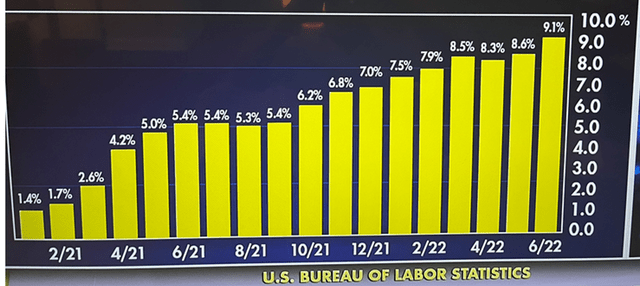

نمودار زیر افزایش مداوم CPI از 1. 4 ٪ در ژانویه 2021 به 9. 1 ٪ در ماه گذشته ، ژوئن 2022 ، بالاترین سطح در 40 سال را نشان می دهد. ما انتظار نداریم که تورم به همان سرعت افزایش یابد.

ما معتقدیم بخش عمده ای از تورم ناشی از مشکلات زنجیره تأمین و تورم انرژی است. به طور خاص ، مسائل مربوط به زنجیره تأمین ناشی از فروپاشی Covid-19 ، همراه با عوامل ژئوپلیتیکی مانند جنگ سرد جدید با چین و روسیه و حمله روسیه به اوکراین. این مشکلات سرسخت به سرعت برطرف نمی شود. از زمان Covid-19 در سال 2020 ، ایالات متحده وابستگی زنجیره تأمین ما به چین را کاهش داده است. ایالات متحده در تولید و یافتن زنجیره های جایگزین بین المللی جایگزین است. این روند با هزینه تورمی همراه خواهد بود و سالها طول می کشد. علاوه بر این ، قیمت انرژی فراگیر و متعالی افزایش یافته است. با سیاست غیر واقعی انرژی سبز داخلی ، بازگشت تورم به سطح 2 ٪ می تواند پنج سال یا بیشتر طول بکشد. این چرخه تورم می تواند تأثیر مخربی بر سرمایه گذاران بویژه کسانی که بر روی استراتژی های سرمایه گذاری و سرمایه گذاری به دنبال عقب مانده اند ، داشته باشد.

چرخه تورمی:

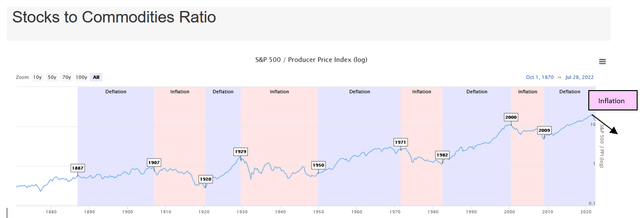

برای مقابله با چشم اندازهای چالش برانگیز شاخص سنتی و تخصیص دارایی 60/40 ، که بیش از 40 سال کاهش نرخ بهره را به خود اختصاص داده است ، ما از ساخت و ساز نمونه کارها بر اساس یک چارچوب فوق العاده چرخه تورمی یا کالایی حمایت می کنیم. نمودار زیر محیطهای بازار را به عنوان تورمی و تورم نشان می دهد. دهه 1980 و 1990 یک محیط تورم بود که در آن دارایی های S& P 500 و طولانی مدت از آن استفاده می کردند. محیط های تورمی در دهه 1970 و 1999-2008 رخ داده است ، هر دو دوره دارای بازارهای گاو نر با قیمت نفتی دهه گسترده بودند. در نیمه اول سال 2020 ، ما وارد یک چرخه تورمی جدید شده ایم.

ما یک رویکرد جدید استراتژی سرمایه گذاری جدید را توصیه می کنیم که آن بخش ها و سرمایه گذاری هایی را که در محیط های تورمی گذشته مانند 1971-1982 و 2000-2009 و سرمایه گذاری با ارزش اساسی و چشم انداز رشد درآمد انجام می شود ، پذیرفته است.

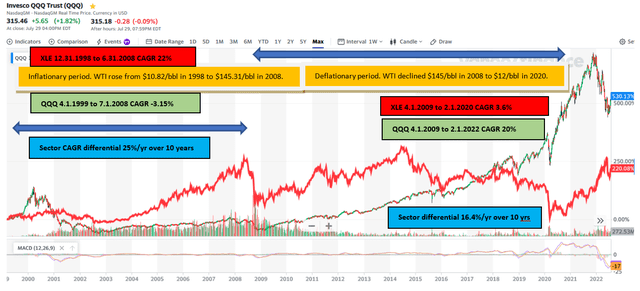

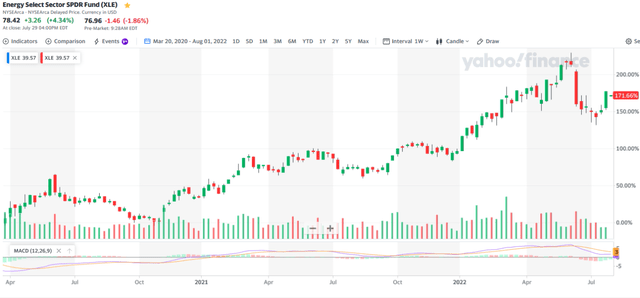

ما فروشندگان برندگان تورم مانند دارایی های طولانی مدت ، سهام رشد ، سهام فناوری و اوراق قرضه هستیم و در عوض از ذینفعان تورم و صنایع رشد جدید از جمله معدن ، انرژی و دارایی های فیزیکی فلزی گرانبها و معدنچیان آنها حمایت می کنیم. سال تا به امروز ، این رویکرد چرخه تورمی مورد توجه قرار گرفته است ، همانطور که توسط همکار محترم ما ویلیام تراویس کولدوس از KCI Research Ltd "از جمعه ، 15 ژوئیه ، 2022 ، صندوق SPDR انتخاب انرژی (XLE) ، 26. 2 ٪ سال رشد داشته است. در تاریخ 2022 ، در حالی که SPDR S& P 500 ETF (SPY) 18. 3 ٪ کاهش یافته است ، اعتماد Invesco QQQ (QQQ) 26. 4 ٪ کاهش یافته است ، نوآوری ARK ETF (ARKK) 53. 4 ٪ و Ishares 20 کاهش یافته است.+سال خزانه داری ETF (TLT) در نمودار زیر 20. 9 ٪ YTD کاهش یافته است ، ما بخش انتخاب انرژی بخش SPDR XLE را به عنوان یک پروکسی برای تورم و Trust Invesco QQQ مقایسه کردیم که NASDAQ 100 را به عنوان یک پروکسی برای کاهش قیمت ردیابی می کند. دیفرانسیل هنگامی که آنها را در بخش های تورمی و تورم که در زیر مشخص شده است ، خیره کننده است. اگر گذشته پیش نویس باشد ، ما معتقدیم که می توانیم بازده سرمایه گذاری فوق العاده ای را در سال 2030 مشاهده کنیم و کسانی که به سیاست های تخصیص دارایی دهه یا چهل سال گذشته می چسبند ، به طور قابل توجهی تحت تأثیر قرار می گیرند. بشر

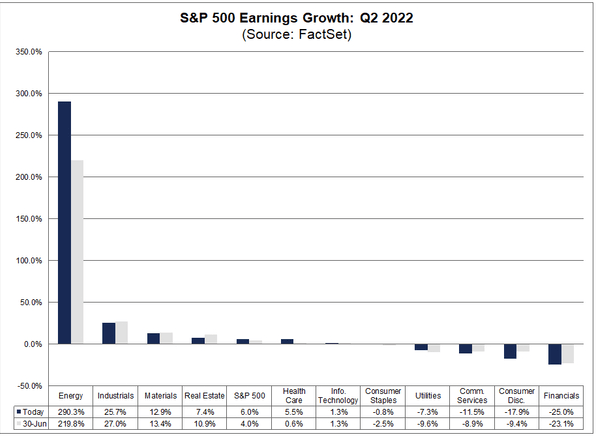

قیمت سهام درآمد را ردیابی می کند. نمودار درآمد زیر از Factset از جفری عظیم CMT نشان می دهد که چگونه درآمد ناچیز به عنوان تولید کننده سود برجسته در مقایسه با بقیه بازار ، انرژی ترک شده است.

این SKEW فقط با این واقعیت تقویت می شود که سهم انرژی S& P 500 از 20 ٪ به 2 ٪ کاهش یافته و اکنون 5 ٪ است. هنوز هم انرژی 5 ٪ از S& P 500 با 9 ٪ از درآمد آن است. بازارها تمایل به پیروی از روند درآمد دارند و انرژی رهبر درآمد است. فناوری دیگر پیشرو نیست. این حقایق اساسی از چرخش بزرگ از رشد به ارزش پشتیبانی می کند.

ما کاملاً با جف بزرگ ، CMT موافقیم که نوشت: "با 56 ٪ از شرکت هایی که S& P 500 را شامل می شوند 2Q22 نتایج را از طریق نزدیک جمعه گزارش می دهند ، از جمله Big-Six: TSLA ، MSFT ، GOOG ، META ، AAAPL و AMZN ،اکنون ما احساس خوبی داریم که چگونه EPS به دنبال این سه ماهه خواهد بود - و عالی نیست! "

انرژی ، همانطور که توسط XLE Energy ETF اندازه گیری شد ، از 20 مارس 2020 قبل از بازگشت 30 ٪ بین 6 ژوئن و 11 ژوئیه ، 250 ٪ افزایش یافت. ما این را به عنوان یک نقطه ورود جذاب برای انرژی می بینیم.

فیزیک غیرممکن معامله جدید سبز

ما فیزیک انتقال سبز را زیر سوال می بریم. یعنی ، در حالی که همه ما به یک محیط تمیز ، یک زمین کربن شده ، متوقف کردن تغییرات آب و هوا و خالص صفر تا سال 2050 امیدواریم ، ما اعتقاد نداریم که این انتقال به آسانی خواهد بود همانطور که جان کری در ابتدای آن پیشنهاد شده استدولت بایدندیدگاه ما بر اساس این دیدگاه ساده لوحانه که می توانید خورشیدی و باد را اضافه کرده و سوخت های فسیلی را بدون پیامدهای کشنده جایگزین کنید ، مجدداً تأیید شده است. انتخاب این است که یا امروز می توانیم به دلیل کمبود انرژی و غذا به دلیل سوء مدیریت سیاست بمیریم یا در 40 سالگی بمیریم که جهان به دلیل فاجعه آب و هوا ترسیده از استفاده از سوخت های فسیلی به پایان می رسد.

دو فیلم YouTube توسط مارک میلز در زیر همین نکته را بیان می کند. 84 ٪ از انرژی بار پایه جهان از سوخت های فسیلی ناشی می شود. 10 ٪ انرژی از هسته ای و 5 ٪ از تجدید پذیر حاصل می شود. برای تبدیل سریع آن انرژی زیادی به باد و خورشیدی با متوقف کردن تولید انرژی داخلی غیرممکن است ، همانطور که مارک میلز ، یک فیزیکدان با موسسه منهتن بیان کرد.

هر دو مشاوران رشد درآمد ، LLC و Optima Process Systems ، Inc ، که نویسنده اصلی است ، در مورد انتقال انرژی جهان به سمت اهداف پایداری سازمان ملل تحقیق کرده است. ما معتقدیم که مارک میلز درست است و سیاست هایی که اروپا و ایالات متحده اتخاذ کرده اند کار نمی کنند. قیمت انرژی در حال افزایش است و این سیاست های سبز Uber به ولادیمیر پوتین روسیه اجازه داده است تا از گاز طبیعی روسیه به عنوان یک سلاح استراتژیک در جنگ خود با اوکراین استفاده کند. این منجر به جنگ وحشتناک ، مرگ ، کمبود مواد غذایی و هزینه های عظیم اقتصادی به نام یک انتقال سبز می شود.

ما یک زن و شوهر از غذاهای برجسته داریم. توسعه گاز طبیعی ، LNG و انرژی هسته ای مسیرهای مهمی برای محیط کربن پایین تر است. گاز طبیعی ، LNG و هسته ای این امکان را فراهم می کند که انرژی بار پایه مورد نیاز قیمت های متوسط انرژی را به طور معناداری کند ، اگرچه این مسیرها برای فعالان سبز مورد توجه قرار می گیرند. راز کثیف ترسناک این است که برای جلوگیری از خاموشی در اروپا و ایالات متحده ، نیاز به سوزاندن زغال سنگ برای تولید برق است. علاوه بر این ، دنیای کثیف استخراج معدن باید به طور قابل توجهی افزایش یابد تا مواد معدنی مورد نیاز را برای ساخت زیرساخت های سبز ایجاد کند تا آینده ای با انرژی پایدار و پایدار ایجاد شود.

ما معتقدیم که این در شناسایی و سرمایه گذاری در راه حل های انرژی FIDE FIDE برای فردا است که فرصت های رشد بزرگ چند دهه آینده را تعریف می کند. متأسفانه ، راه حل از "Unobtainium" نخواهد بود بلکه از "همه موارد فوق" است.

فلزات طلایی و گرانبها که برای رهبری آماده شده اند

در سراسر دارایی های هیئت مدیره ارزش خود را از دست می دهد ، اما طلا تا حد زیادی در طول غرور غیر منطقی سالهای اخیر یک رهگذر بوده است. با توجه به دومین سختگیری 75 امتیاز پایه در هفته گذشته ، فدرال رزرو به یک نقطه تورم رسیده است که خزانه های کوتاه مدت ایالات متحده در حال از دست دادن درخواست رهبری خود به پول بین المللی به عنوان امن ترین مکان در جهان برای سرمایه گذاری بزرگ است. این کاهش پیش بینی شده در محکم شدن فدرال رزرو باعث می شود دلار از دست دادن حرکت صعودی و طلا و فلزات گرانبها شروع به تجمع در آنچه می تواند یک بازار بزرگ گاو نر چند ساله باشد ، آغاز شود.

این تغییر در احساسات در مورد طلا در نمودار دو ساله طلا در زیر نشان داده شده است ، و از زمان جلسه فدرال رزرو در تاریخ 27 و 28 ژوئیه ، صعود اخیر آن.

بر اساس طولانی مدت ، ما معتقدیم که طلا می تواند بسیار بالاتر باشد ، مطابق با دیدگاه جان پائولسون که در مقایسه با بحران مالی بزرگ که در آن بخش اعظم اسکان فدرال رزرو برای بازسازی ترازنامه های بانکی قرار گرفته است ، بحران Covid-19 منجر به افزایش طلا خواهد شد. قیمت.

نتیجه

اقتصادهای جهانی در حال افزایش سنبله بزرگ در تورم هستند. سابقه تاریخی و عوامل اساسی ما را به انتظار ما در یک چرخه تورمی که تا سال 2030 ادامه خواهد یافت ، منجر می شود. برندگان سرمایه گذاری در 40 سال گذشته ، در طی این مدت نرخ بهره به طرز چشمگیری کاهش یافته و برندگان چرخه تورم اخیر از سال 2009 مانند سهام رشد، سهام فناوری ، سهام FAANG ، S& P 500 و سرمایه گذاری اوراق بهادار دیگر بازده تاریخی جذاب خود را به دلیل تورم ارائه نمی دهند.

به دلیل تورم ، چرخه تورمی آغاز شده است که بسیاری از سرمایه گذاری ها و استراتژی های محبوب که بازده برتر در گذشته را فراهم می کنند ، اکنون تحت تأثیر قرار می گیرند. متأسفانه ، تعصب نهادی و "حافظه بازار" باعث می شود سرمایه گذاری عمومی سرمایه گذاری شده در رهبران گذشته و استراتژی های سرمایه گذاری عقب مانده باشد. در نتیجه ، این سرمایه گذاران در سالهای آینده موفقیت یا عدم موفقیت را تجربه می کنند. به دلیل ذهنیت گله و عدم تمایل به گنجاندن تأثیر اساسی تورم بر قیمت گذاری دارایی ، انتخاب امنیت و استراتژی سرمایه گذاری ، ممکن است یک جاده سخت برای سرمایه گذاران به دنبال عقب مانده باشد.

این مقاله توسط نوشته شده است

گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 33