- انجمن نیویورک 2023

- برگه حقایق: سرمایه گذاری در آمریکا: دولت بایدن هریس تولید را پیش از سرمایه گذاری زیرساخت های اینترنتی تاریخی افزایش می دهد

- مقایسه کارگزار XTB MT4 - CFD های تجاری با سادگی و سهولت

- بازار نفت پایه

- سهام جهانی از آشفتگی بانکی جان سالم به در می برد - اما برای چه مدت؟

- راهنمای گام به گام: سرمایه گذاری در ارزهای دیجیتال برای مبتدیان

- کتابهای QBD

- تجارت انرژی تهدیدات نوسانات را به فرصت ها تبدیل می کند

- تجزیه و تحلیل مخاطبان هدف و تدوین توصیه های مربوط به ترویج لوازم خانگی (یک مورد از جاروبرقی بی سیم بوش نامحدود) < SPAN> تجزیه و تحلیل مخاطبان هدف و تهیه توصیه های ترویج وسایل خانه داری (موردی از جاروبرقی بی سیم بوش نامحدود) تجزیه و تحلیل مخاطبان هدف

- مزیت دستیار هوشمند لاجورد

آخرین مطالب

امکانات وب

رابطه بین ریسک احمقانه و بازده سهام مورد انتظار متنوع است ، اما قطعی نیست.

© Adobe Stock/m. mphoto

مطالعه ارائه شده در ادامه ، بررسی تأثیر خطر ایدیوسنکراتیک بر بازده مورد انتظار است. در ادبیات مالی سنتی ، ریسک و بازده با یکدیگر ارتباط مثبت دارند. اگر تئوری داشته باشد ، ریسک بیشتر منجر به بازده مورد انتظار بالاتر می شود. علاوه بر این ، CAPM اظهار می دارد که فقط ریسک سیستماتیک اهمیت دارد ، در حالی که خطر غیر سیستماتیک (= احمقانه) می تواند از بین برود. با این حال ، چندین مطالعه مشخص کردند که سرمایه گذاران همیشه پرتفوی کاملاً متنوع ندارند و بنابراین ، ریسک سیستماتیک لزوماً تنها عامل خطر در نظر گرفته نمی شود.

در حقیقت ، در بازارهایی که هر سرمایه گذار قادر به نگه داشتن نمونه کارها بازار نیست ، سرمایه گذاران نیز ممکن است برای تحمل ریسک ایدیوسنکراتیک به حق بیمه نیاز داشته باشند. شواهد تجربی قبلی در مورد رابطه بین خطر ایدیوسنکراتیک و بازده مورد انتظار متنوع است. در حالی که بسیاری از محققان رابطه مثبت قابل توجهی پیدا می کنند ، برخی دیگر هیچ رابطه منفی قابل توجهی پیدا نمی کنند.

ریختن نور در تاریکی با متاآنالیز. اگرچه این ادبیات تعداد زیادی از مطالعات تجربی در مورد نوسانات احمقانه را ارائه می دهد ، اما یک مرور کلی هنوز از دست رفته است. این مطالعه "مروری بر سطح مقطع نوسانات و بازده های مورد انتظار" توسط دکتر سباستین سیدنز به آشتی شواهد تجربی متضاد با بررسی پراکسی های مختلف خطر ایدیوسنکراتیک ، هم از یک تجربی و هم متا ورشوست کمک می کند. علاوه بر این ، متاآنالیز تفاوت در ضرایب گزارش شده و مجموعه ای از پارامترهای خاص مطالعه را بررسی می کند که ممکن است بتواند یافته های تجربی متناقض را توضیح دهد.

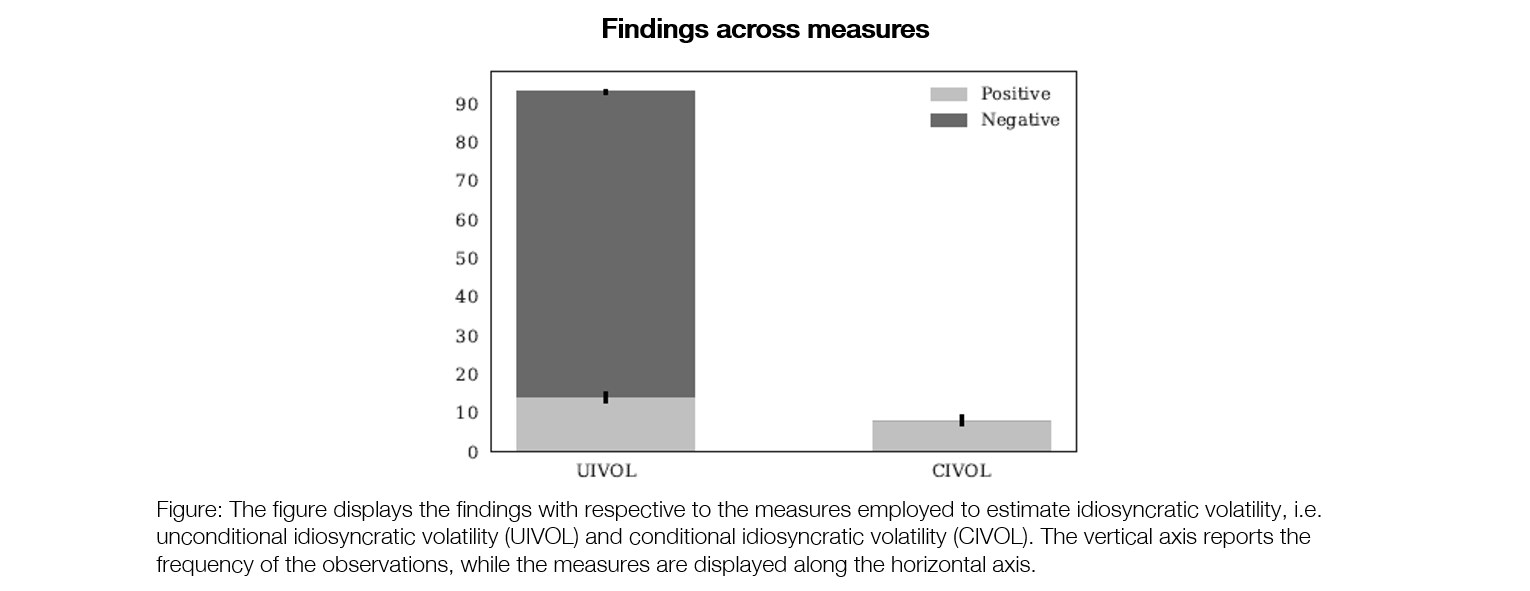

این مطالعه تصویری کلی از یافته های تجربی قبلی را در اقدامات و بازارهای مختلف ارائه می دهد. بنابراین ، مجموعه گسترده ای از 45 مقاله و 101 مشاهده جمع آوری و به طور سیستماتیک با توجه به معیارهای مختلف مانند سال منتشر شده ، مجله ، نمونه جهان و روش اساسی طبقه بندی می شود. بدین ترتیب ، پتانسیل تعصب انتشار در ادبیات موجود و چندین پارامتر خاص مطالعه که ممکن است بتوانند یافته های تجربی متنوع را توضیح دهند ، مورد تجزیه و تحلیل قرار می گیرند. شکل تعداد مشاهدات مثبت و منفی را نشان می دهد.

نتایج مختلط توسط پروکسی های مختلف برای نوسانات ایدیوسنکراتیک هدایت می شود. این مطالعه نشان می دهد که در واقع یک تعصب از نظر آماری معنی دار نسبت به نتایج منفی در مجموعه داده وجود دارد. دکتر Seidens با نگاهی به تفاوت بین ضرایب گزارش شده و پارامترهای خاص مطالعه که ممکن است باعث تغییر در یافته های تجربی شود ، نشان می دهد که محرک اصلی نتایج تجربی متنوع ، پروکسی نوسانات ایدیوسنکراتیک است. نتایج تجربی مبتنی بر نوسانات بی قید و شرط بیشتر منفی است ، در حالی که نتایج تجربی مبتنی بر نوسانات مشروط بیشتر مثبت است (این مطابق با تئوری اساسی در مورد بازارهای ناقص). به نظر می رسد تأثیر پارامترهای دیگر مانند بازار اساسی یا تفاوتهای روش شناختی ضعیف تر است.

به طور کلی ، متاآنالیز از مشاهده در ادبیات قبلی پشتیبانی می کند ، به این ترتیب که رابطه بین نوسانات ایدیوسنکراتیک و بازده مورد انتظار به شدت به پروکسی مربوط به نوسانات خاصیتیکاتیک وابسته است. این مطابق با یافته های محققان دیگر است ، که فرض می کنند نتایج متنوع تجربی به دلیل استفاده از پروکسی های مختلف خطر ایدیوسنکراتیک است.

لطفاً برای جزئیات بیشتر به مقاله اصلی مراجعه کنید:

Seidens ، S. (2018). مروری بر سطح مقطع نوسانات و بازده مورد انتظار. مقاله کار

گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 54