- انجمن نیویورک 2023

- برگه حقایق: سرمایه گذاری در آمریکا: دولت بایدن هریس تولید را پیش از سرمایه گذاری زیرساخت های اینترنتی تاریخی افزایش می دهد

- مقایسه کارگزار XTB MT4 - CFD های تجاری با سادگی و سهولت

- بازار نفت پایه

- سهام جهانی از آشفتگی بانکی جان سالم به در می برد - اما برای چه مدت؟

- راهنمای گام به گام: سرمایه گذاری در ارزهای دیجیتال برای مبتدیان

- کتابهای QBD

- تجارت انرژی تهدیدات نوسانات را به فرصت ها تبدیل می کند

- تجزیه و تحلیل مخاطبان هدف و تدوین توصیه های مربوط به ترویج لوازم خانگی (یک مورد از جاروبرقی بی سیم بوش نامحدود) < SPAN> تجزیه و تحلیل مخاطبان هدف و تهیه توصیه های ترویج وسایل خانه داری (موردی از جاروبرقی بی سیم بوش نامحدود) تجزیه و تحلیل مخاطبان هدف

- مزیت دستیار هوشمند لاجورد

آخرین مطالب

امکانات وب

اولین کاری که باید قبل از شروع بازی با حسابداری پرچین انجام دهید ، تعیین نوع رابطه پرچین است که با آن سر و کار دارید.

زیرا: نوع پرچین ورودی های حسابداری شما را تعیین می کند. اینجا اشتباه نکنیداگر به طور نادرست نوع پرچین را مشخص کنید ، حسابداری پرچین شما کاملاً اشتباه خواهد شد.

اما این موضوع است:

اگرچه همه انواع پرچین ها در IAS 39/IFRS 9 به طور مرتب تعریف شده اند ، اما همه ما با درک تفاوت ها و متمایز کردن یک نوع از دیگری تلاش می کنیم.

چند هفته پیش در مورد حسابداری پرچین به گروه حسابرسان سخنرانی می کردم. بیشتر آنها مدیران حسابرسی و سالمندان بودند - بنابراین واقعاً اول سال ، بلکه افراد باتجربه و بسیار ماهر بودند.

با این حال ، پس از حدود 5 یا 10 دقیقه صحبت در مورد انواع مختلف پرچین ، یک مدیر حسابرسی با این سؤال من را قطع کرد:

"سیلویا ، من تعاریف را می گیرم. من فقط تفاوت نمی گیرم. منظور من ماده واقعی تفاوت بین پرچین ارزش منصفانه و پرچین جریان نقدی است. در بسیاری موارد به نظر می رسد یکسان است. آیا می توانید در آنجا مقداری نور بکشید؟ "

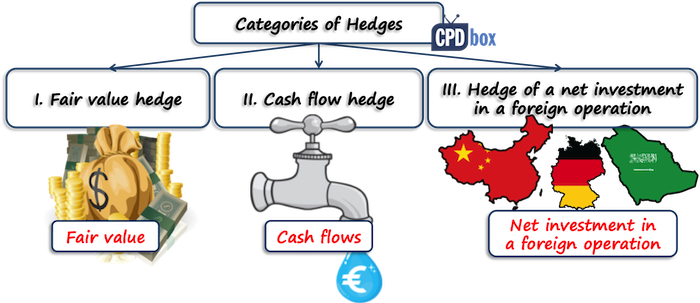

چه نوع پرچینی داریم؟

اگرچه من به وضوح حسابداری پرچین را در جزئیات در کیت IFRS خود توضیح می دهم ، اما بگذارید به زودی توضیح دهم که چه نوع پرچینی را داریم:

- پرچین ارزش منصفانه ؛

- پرچین پول نقد ، و

- پرچین یک سرمایه گذاری خالص در یک عملیات خارجی - اما ما در اینجا با این کار برخورد نخواهیم کرد ، زیرا تقریباً همان مکانیک به عنوان یک پرچین پول نقد است.

اول ، بیایید اصول را توضیح دهیم.

پرچین ارزش عادلانه چیست؟

پرچین ارزش منصفانه ، پرچین قرار گرفتن در معرض تغییر در ارزش منصفانه یک دارایی شناخته شده یا مسئولیت یا تعهد شرکت ناشناخته یا مؤلفه ای از این موارد است که به یک خطر خاص نسبت داده می شود و می تواند بر سود یا ضرر تأثیر بگذارد.

مخصوص تو! آیا قبلاً کیت IFRS را بررسی کرده اید؟این یک بسته کامل یادگیری IFRS با بیش از 30 ساعت آموزش های ویدئویی خصوصی است ، بیش از 100 مطالعه موردی IFRS که در اکسل حل شده است ، بیش از 120 صفحه جزوه و بسیاری از پاداش ها گنجانده شده است. اگر امروز اقدام کنید و در کیت IFRS مشترک شوید ، آن را با تخفیف دریافت خواهید کرد! اینجا را کلیک کنید تا آن را بررسی کنید!

این تعریف در IFRS 9 و IAS 39 است.

بنابراین در اینجا ، شما برخی از "مورد ثابت" را دارید و نگران هستید که ارزش آن با بازار نوسان کند. بعداً به این برمی گردم.

چگونه می توان یک پرچین با ارزش منصفانه حساب کرد؟

خوب ، بیایید به جزئیات نپردازیم و فقط فرض کنیم که پرچین ارزش منصفانه شما تمام معیارهای حسابداری پرچین را برآورده می کند.

در چنین حالتی باید مراحل زیر را انجام دهید:

- مرحله 1: ارزش منصفانه هر دو مورد محافظت شده و ابزار محافظت از خود را در تاریخ گزارش تعیین کنید.

- مرحله 2: هرگونه تغییر در ارزش منصفانه (سود یا ضرر) را در ابزار محافظت از سود یا ضرر (در بیشتر موارد) تشخیص دهید. شما باید در بیشتر موارد حتی اگر حسابداری پرچین را اعمال نکنید ، همین کار را انجام دهید ، زیرا به هر حال باید تمام مشتقات (ابزارهای محافظت از خود) را با ارزش منصفانه اندازه گیری کنید.

- مرحله 3: سود یا ضرر محافظت در مورد مورد محافظت را در مبلغ حمل آن تشخیص دهید.

برای خلاصه کردن ورودی های حسابداری برای یک پرچین ارزش منصفانه:

| شرح | بدهی | اعتبار |

| ابزار محافظت از Hedging: | ||

| از دست دادن در ابزار محافظت | P/L - FV از دست دادن در ابزار محافظت | FP - بدهی های مالی از ابزارهای محافظت |

| یا | ||

| به دست آوردن در ابزار Hedging | FP - دارایی های مالی از ابزارهای محافظت | P/L - FV افزایش در ابزار محافظت |

| مورد محافظت شده: | ||

| به دست آوردن مورد محافظت شده | FP - مورد محافظت شده (به عنوان مثال موجودی) | P/L - به دست آوردن مورد محافظت شده |

| یا | ||

| ضرر در مورد محافظت شده | P/L - ضرر در مورد محافظت شده | FP - مورد محافظت شده (به عنوان مثال موجودی) |

توجه: P/L = سود یا ضرر ، FP = صورت وضعیت مالی.

پرچین پول نقد چیست؟

پرچین پول نقد ، پرچین از قرار گرفتن در معرض تغییرپذیری در جریان نقدی است که به یک خطر خاص مرتبط با همه یا یک مؤلفه دارایی یا مسئولیت شناخته شده یا یک معامله پیش بینی شده بسیار احتمالی مربوط می شود و می تواند بر سود یا ضرر تأثیر بگذارد.

باز هم ، این تعریف در IAS 39 و IFRS 9 است.

در اینجا ، شما برخی از "مورد متغیر" را دارید و نگران هستید که ممکن است پول کمتری کسب کنید یا در آینده مجبور به پرداخت پول بیشتری از اکنون هستید.

به همان اندازه ، شما می توانید یک معامله پیش بینی بسیار احتمالی داشته باشید که هنوز در حساب های شما شناخته نشده است.

چگونه می توان یک پرچین جریان نقدی را حساب کرد؟

با فرض اینکه پرچین پول نقد شما تمام معیارهای حسابداری پرچین را رعایت می کند ، باید مراحل زیر را انجام دهید:

- مرحله 1: افزایش یا ضرر در ابزار محافظت از خود و مورد پرچین خود را در تاریخ گزارش تعیین کنید.

- مرحله 2: بخش های مؤثر و ناکارآمد سود یا ضرر را در ابزار Hedging محاسبه کنید.

- مرحله 3: بخش مؤثر سود یا ضرر در ابزار Hedging را در سایر درآمد جامع (OCI) بشناسید. این مورد در OCI در OCI "ذخیره پرچین نقدی" نامیده می شود.

- مرحله 4: بخش ناکارآمد سود یا ضرر را در ابزار محافظت از سود یا ضرر تشخیص دهید.

- مرحله 5: در صورت لزوم با یک ذخیره پرچین پول نقد برخورد کنید. شما این مرحله را اساساً هنگامی انجام می دهید که جریان های نقدی آینده مورد انتظار بر روی سود یا ضرر تأثیر بگذارد ، یا وقتی یک معامله پیش بینی شده پیش بینی شده رخ می دهد - اما اجازه ندهید که در اینجا جزئیات را انجام ندهیم ، زیرا همه در کیت IFRS پوشانده شده است.

برای خلاصه کردن ورودی های حسابداری برای پرچین جریان نقدی:

| شرح | بدهی | اعتبار |

| ضرر در ابزار محافظت - بخش مؤثر | OCI - ذخیره پرچین پول نقد | FP - بدهی های مالی از ابزارهای محافظت |

| ضرر در ابزار محافظت - بخش ناکارآمد | P/L - بخشی ناکارآمد از دست دادن در سازهای محافظت | FP - بدهی های مالی از ابزارهای محافظت |

| یا | ||

| به دست آوردن در ابزار Hedging - بخش مؤثر | FP - دارایی های مالی از ابزارهای محافظت | OCI - ذخیره پرچین پول نقد |

| به دست آوردن در ابزار حصبی - بخش ناکارآمد | FP - دارایی های مالی از ابزارهای محافظت | P/L - بخش ناکارآمد سود در سازهای محافظت |

توجه: P/L = سود یا ضرر ، FP = صورت موقعیت مالی ، OCI = سایر درآمد جامع.

همانطور که می بینید ، شما حتی در اینجا مورد محافظت را لمس نمی کنید و فقط با ابزار Hedging سر و کار دارید. بنابراین این کاملاً متفاوت از حسابداری پرچین ارزش منصفانه است.

چگونه می توان پرچین ارزش منصفانه و پرچین جریان نقدی را تشخیص داد؟

آنچه در حال حاضر می خواهم توضیح دهم ، منطق خودم برای بررسی این مسئله است. در هیچ کتابی پوشانده نشده است.

اینگونه است که من به بیشتر معاملات محافظت می کنم و این یک دیدگاه بسیار ساده است. اما شاید این ذهن شما را به فکر منطقی در مورد پرچین ها باز کند.

لطفا ، ابتدا بپرسید:

از چه نوع موردی محافظت می کنیم؟

در اصل ، شما می توانید یک مورد ثابت یا یک مورد متغیر را محافظت کنید.

محافظت از یک مورد ثابت

یک مورد ثابت به این معنی است که این مورد در حساب های شما دارای ارزش ثابت است و ممکن است در آینده مبلغ ثابت پول نقد را تأمین یا نیاز داشته باشد.

همین امر در مورد تعهدات شرکت ناشناخته که هنوز در حساب های شما نشسته اند ، صدق می کند ، اما در آینده خواهند بود.

و هنگامی که صحبت از موارد ثابت می شود ، شما عملاً با پرچین ارزش منصفانه سر و کار دارید.

خوب ، در اینجا ، شما نگران هستید که در آینده ، مبلغ متفاوتی از بازار یا ارزش منصفانه پرداخت می کنید یا دریافت می کنید. بنابراین شما نمی خواهید مبلغ را اصلاح کنید ، می خواهید دقیقاً مطابق با بازار دریافت کنید یا بپردازید.

من فقط به خاطر سادگی به "دریافت" یا "پرداخت" اشاره می کنم. در حقیقت ، شما حتی نیازی به دریافت یا پرداخت چیزی در آینده ندارید - فقط نگران هستید که این کالا مبلغ متفاوتی در کتاب های شما داشته باشد که ارزش عادلانه آن باشد.

ارزش پرچین ارزش منصفانه

شما برخی از اوراق قرضه با کوپن 2 ٪ p. a.

خوب است که همیشه می دانید در آینده چقدر پرداخت خواهید کرد.

اما شما نگران هستید که در آینده نرخ بهره بازار بسیار پایین تر از 2 ٪ باشد و بیش از حد پرداخت می کنید (به عبارت دیگر ، می توانید وام را با علاقه بسیار کمتری نسبت به آینده دریافت کنید تا با نرخ ثابت پرداخت کنیداز 2 ٪).

بنابراین ، شما برای دریافت 2 ٪ ثابت / پرداخت LIBOR12M + 0. 5 ٪ وارد مبادله نرخ بهره می شوید. این یک پرچین با ارزش منصفانه است - شما ارزش منصفانه پرداخت بهره خود را به نرخ بازار گره خورده اید.

محافظت از یک مورد متغیر

یک مورد متغیر بدان معنی است که جریان نقدی آینده مورد انتظار از این مورد در نتیجه قرار گرفتن در معرض خطر خاص ، به عنوان مثال ، نرخ بهره متغیر یا ارزهای خارجی تغییر می کند.

وقتی صحبت از موارد متغیر است ، شما از یک پرچین جریان نقدی صحبت می کنید.

در اینجا ، شما نگران هستید که در آینده مبلغی متفاوت به ارز خاصی دریافت کنید یا در آینده دریافت کنید.

در حقیقت ، در یک پرچین پول نقد ، شما می خواهید مبلغ پولی را که می گیرید یا پرداخت می کنید را برطرف کنید - به طوری که این مبلغ اکنون و در آینده یکسان باشد.

مثال پرچین نقدی

شما مقداری اوراق قرضه با کوپن LIBOR 12 متر+0. 5 ٪ صادر کردید.

این بدان معناست که در آینده ، شما در راستای بازار علاقه خود را پرداخت خواهید کرد ، زیرا LIBOR منعکس کننده شرایط بازار است.

اما - شما نمی خواهید مطابق با بازار بپردازید. شما می خواهید بدانید که در آینده چقدر پرداخت خواهید کرد ، زیرا نیاز به تهیه بودجه و غیره دارید.

بنابراین برای دریافت LIBOR 12 متر + 0. 5 ٪ / پرداخت 2 ٪ ثابت ، وارد مبادله نرخ بهره می شوید. این پرچین پول نقد است - شما جریان نقدی خود را برطرف کرده اید و همیشه 2 ٪ پرداخت خواهید کرد.

برای جمع بندی این همه بالا

اکنون می بینید که همان مشتق - مبادله نرخ بهره - می تواند ابزاری برای محافظت در یک پرچین پول نقد و همچنین در یک پرچین با ارزش منصفانه باشد.

نکته اصلی برای تمایز این است که چه خطر شما را محافظت می کنید. همیشه از خود بپرسید ، چرا ابزار Hedging را انجام می دهید.

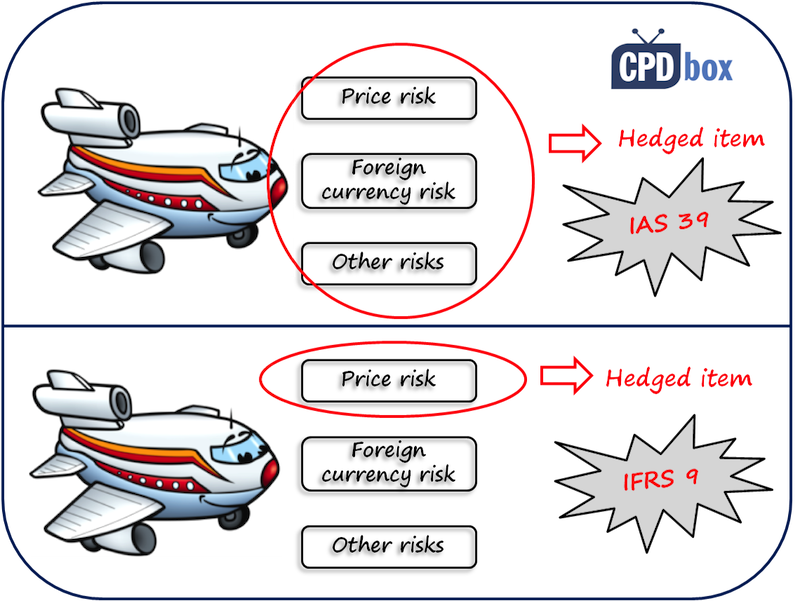

اما به نظر می رسد که به نظر می رسد ساده نیست زیرا برخی از استثنائات در IAS 39 و IFRS 9 وجود دارد.

به عنوان مثال ، حتی اگر یک مورد ثابت داشته باشید ، هنوز هم می توانید آن را تحت پرچم جریان نقدی محافظت کنید و از آن در برابر خطر ارز خارجی محافظت کنید.

به همان اندازه ، شما می توانید بدهی نرخ متغیر را در برابر تغییرات ارزش منصفانه محافظت کنید - و این پرچین ارزش منصفانه است.

بنابراین ، لطفاً به جدول زیر مراجعه کنید که خلاصه انواع پرچین ها با توجه به خطرات و مواردی که در آن حصار زده شده است:

| مورد محافظت | خطر محافظت شده | نوع پرچین |

| دارایی ها و بدهی های نرخ ثابت | نرخ بهره ، ارزش منصفانه ، گزینه های خاتمه | پرچین ارزش منصفانه |

| دارایی ها و بدهی های نرخ ثابت | ارز خارجی ، ریسک اعتباری | پرچین ارزش منصفانه یا پرچین پول نقد |

| تعهدات شرکت ناشناخته | نرخ بهره ، ارزش منصفانه ، ریسک اعتباری | پرچین ارزش منصفانه |

| تعهدات شرکت ناشناخته | ارز خارجی | پرچین ارزش منصفانه یا پرچین پول نقد |

| دارایی ها و بدهی های متغیر | ارزش منصفانه ، گزینه های خاتمه | پرچین ارزش منصفانه |

| دارایی ها و بدهی های متغیر | نرخ بهره ، ارزهای خارجی ، ریسک اعتباری | پرچین پول نقد (بیشتر موارد) |

| معاملات بسیار پیش بینی شده بسیار احتمالی | ارزش منصفانه ، نرخ بهره ، ریسک اعتباری ، ارز خارجی | بنابراین ، جریان نقدی < PAN> بنابراین ، لطفاً به جدول زیر مراجعه کنید که انواع پرچین ها را با توجه به خطرات و مواردی که پرچین شده است خلاصه می کند: |

Now, I’d like to hear from you. Please leave me a comment and let me know whether you have dealt with some hedge accounting in practice, what issues you faced and how you solved them. Thank you! 1518170357474 >

گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 35