- انجمن نیویورک 2023

- برگه حقایق: سرمایه گذاری در آمریکا: دولت بایدن هریس تولید را پیش از سرمایه گذاری زیرساخت های اینترنتی تاریخی افزایش می دهد

- مقایسه کارگزار XTB MT4 - CFD های تجاری با سادگی و سهولت

- بازار نفت پایه

- سهام جهانی از آشفتگی بانکی جان سالم به در می برد - اما برای چه مدت؟

- راهنمای گام به گام: سرمایه گذاری در ارزهای دیجیتال برای مبتدیان

- کتابهای QBD

- تجارت انرژی تهدیدات نوسانات را به فرصت ها تبدیل می کند

- تجزیه و تحلیل مخاطبان هدف و تدوین توصیه های مربوط به ترویج لوازم خانگی (یک مورد از جاروبرقی بی سیم بوش نامحدود) < SPAN> تجزیه و تحلیل مخاطبان هدف و تهیه توصیه های ترویج وسایل خانه داری (موردی از جاروبرقی بی سیم بوش نامحدود) تجزیه و تحلیل مخاطبان هدف

- مزیت دستیار هوشمند لاجورد

آخرین مطالب

امکانات وب

یک دارایی رمزنگاری یک نمایندگی دیجیتالی از ارزش است که توسط یک بانک مرکزی صادر نمی شود ، اما به منظور پرداخت ، سرمایه گذاری و سایر اشکال ابزار ، توسط افراد طبیعی و حقوقی به صورت الکترونیکی منتقل و ذخیره می شود و تکنیک های رمزنگاری را در آن اعمال می کند. فناوری اساسی.

طبق یادداشت توضیحی در مورد لایحه اصلاحات قوانین مالیاتی که در 20 ژانویه 2021 صادر شده است ، کلمه "cryptocurrency" مطابق با تصویب پیشنهادی یک تعریف یکنواخت از دارایی های رمزنگاری شده در چارچوب نظارتی آفریقای جنوبی با "دارایی رمزنگاری" جایگزین شد.

چگونه به اینجا رسیدیم؟

روند درک و مستندسازی دارایی های رمزنگاری در آفریقای جنوبی از سال 2014 آغاز شد:

- 2014: بیانیه عمومی اولیه هشدار دادن به مردم در مورد خطرات دارایی های رمزنگاری شده توسط National Treasury (NT) در ابتکار مشترک با بانک ذخیره آفریقای جنوبی (SARB) ، هیئت خدمات مالی (اکنون سازمان مدیریت بخش مالی (FSCA)) ، سرویس درآمد آفریقای جنوبی (SARS) و مرکز اطلاعات مالی (FIC).

- 2016: کارگروه بین دولتی FinTech (IFWG) تأسیس شد که شامل اعضای NT ، SARB ، FSCA و FIC شد. هدف IFWG تقویت نوآوری FinTech با پشتیبانی از یک محیط نظارتی و بررسی خطرات و مزایای نوآوری های نوظهور است.

- 2018:

- SARS برای روشن شدن موضع خود در مورد مالیات بر ارزهای رمزپایه ، انتشار رسانه ای صادر کرد.

- SARS لیستی از سؤالات متداول را منتشر کرد (در سال 2021 بررسی شد).

- تنظیم کننده اعتبار ملی (NCR) و SARS به IFWG پیوستند.

- IFWG یک مقاله مشاوره در مورد دارایی های رمزنگاری منتشر کرد. در مقاله مشاوره ، مزایا و خطرات درک شده از فعالیتهای مربوط به دارایی رمزنگاری و همچنین پیشنهادات سیاست برای یک چارچوب نظارتی برجسته شده است.

آیا نیاز به پرداخت مالیات بر دارایی های رمزنگاری دارم؟

بله ، قوانین عادی مالیات بر درآمد در مورد دارایی های رمزنگاری اعمال می شود و مالیات دهندگان تحت تأثیر باید به عنوان بخشی از درآمد مشمول مالیات خود ، سود یا ضرر دارایی های رمزنگاری را اعلام کنند.

ONUS در مورد مالیات دهندگان است تا تمام درآمد مشمول مالیات مربوط به دارایی های رمزنگاری شده را در سال مالیاتی که در آن دریافت یا جمع شده است ، اعلام کنند. عدم انجام این کار می تواند منجر به علاقه و مجازات ها شود.

چگونه کار خواهد کرد؟

پس از قوانین عادی مالیات بر درآمد ، درآمد دریافت شده یا از معاملات دارایی های رمزنگاری شده می تواند تحت "درآمد ناخالص" در حساب درآمد مالیات شود.

از طرف دیگر ، چنین دستاوردهایی ممکن است از نظر ماهیت به عنوان سرمایه در نظر گرفته شود ، همانطور که در برنامه هشتم قانون برای مالیات تحت الگوی مالیات بر سود سرمایه (CGT) بیان شده است. تعیین اینکه آیا یک تعهدی یا رسید درآمد یا سرمایه در طبیعت است ، تحت فقه موجود (که کمبود آن وجود ندارد) آزمایش می شود.

مالیات دهندگان همچنین حق دارند هزینه های مرتبط با دارایی های رمزنگاری شده یا درآمدها را بپردازند ، مشروط بر اینکه چنین هزینه هایی در تولید درآمد مالیات دهندگان و برای اهداف تجارت متحمل شود.

در صورت سقوط در الگوی CGT ، می توان تنظیم هزینه پایه را نیز انجام داد. سود یا ضرر در رابطه با دارایی های رمزنگاری می تواند به طور گسترده ای با اشاره به سه نوع سناریو طبقه بندی شود ، که هر یک از آنها به طور بالقوه عواقب مالیاتی متمایز را به وجود می آورد:

- دارایی های رمزنگاری را می توان از طریق به اصطلاح "معدن" به دست آورد. استخراج معادن با تأیید معاملات در یک دفترچه عمومی تولید شده توسط رایانه انجام می شود ، که از طریق حل الگوریتم های رایانه ای پیچیده حاصل می شود.

- سرمایه گذاران می توانند با استفاده از مبادلات دارایی های رمزنگاری ، که در اصل بازارهای دارایی های رمزنگاری یا از طریق معاملات خصوصی هستند ، ارز محلی را برای دارایی رمزنگاری (یا برعکس) مبادله کنند.

- کالاها یا خدمات را می توان برای دارایی های رمزنگاری رد و بدل کرد. این معامله به عنوان یک معامله بارز در نظر گرفته می شود. بنابراین قوانین معاملات عادی معامله اعمال می شود.

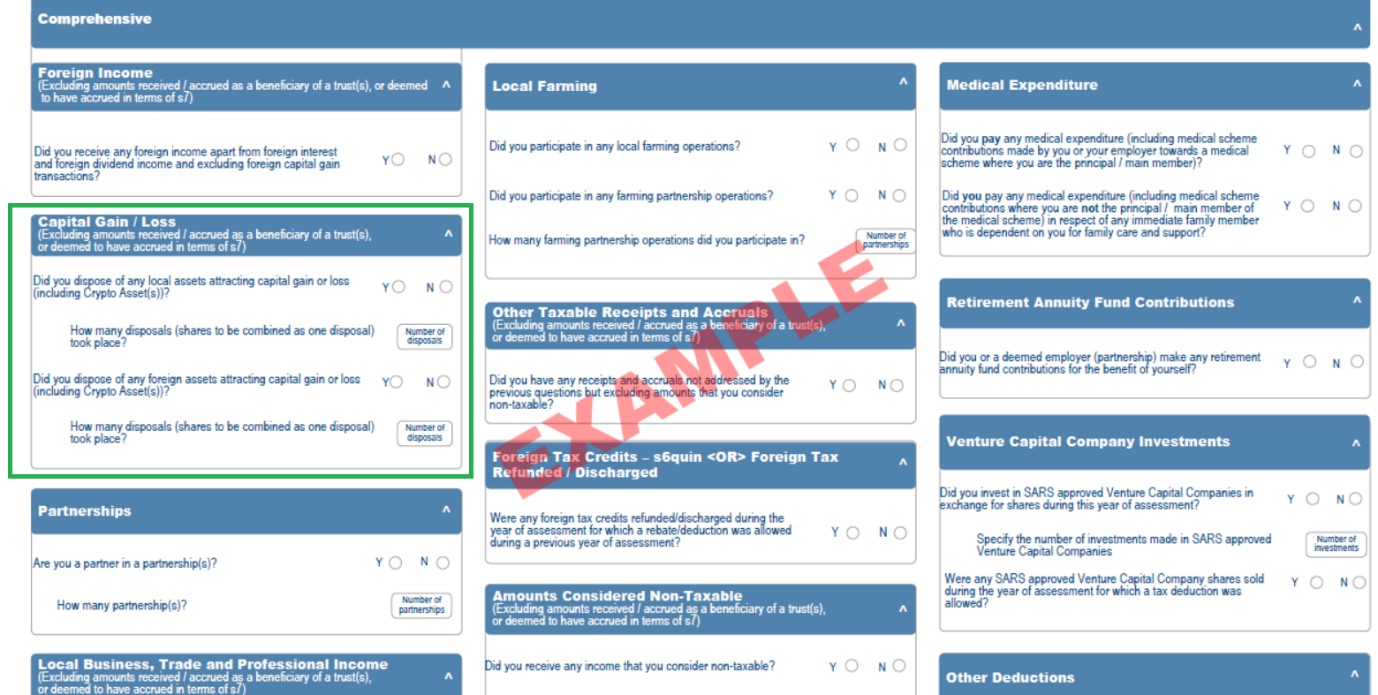

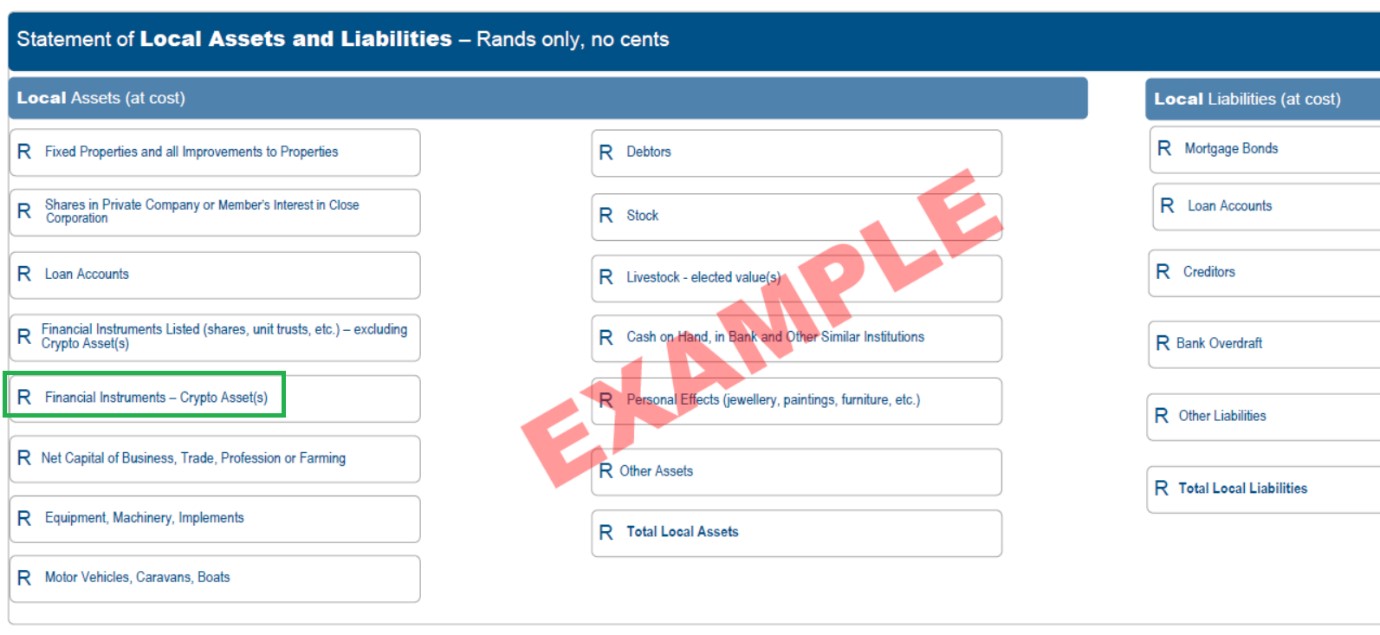

نمونه ای از فرم اظهارنامه مالیات بر درآمد (ITR12) را برای سال مالیاتی 2020/21 و زیر صفحه های چاپی که در آن دارایی های رمزنگاری ذکر شده است ، ببینید:

چگونه SARS معاملات دارایی رمزنگاری را ردیابی می کند؟

از نظر قانونی ، SARS طیف گسترده ای از اختیارات مجموعه را از نظر قانون مالیات بر درآمد ، از جمله الزامی برای ارائه دهندگان خدمات شخص ثالث برای ارسال داده های مالی دریافت می کند. فرآیندهای اجرای و حسابرسی محرمانه هستند و با اعضای عمومی به اشتراک نمی گذارند.

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 36