- انجمن نیویورک 2023

- برگه حقایق: سرمایه گذاری در آمریکا: دولت بایدن هریس تولید را پیش از سرمایه گذاری زیرساخت های اینترنتی تاریخی افزایش می دهد

- مقایسه کارگزار XTB MT4 - CFD های تجاری با سادگی و سهولت

- بازار نفت پایه

- سهام جهانی از آشفتگی بانکی جان سالم به در می برد - اما برای چه مدت؟

- راهنمای گام به گام: سرمایه گذاری در ارزهای دیجیتال برای مبتدیان

- کتابهای QBD

- تجارت انرژی تهدیدات نوسانات را به فرصت ها تبدیل می کند

- تجزیه و تحلیل مخاطبان هدف و تدوین توصیه های مربوط به ترویج لوازم خانگی (یک مورد از جاروبرقی بی سیم بوش نامحدود) < SPAN> تجزیه و تحلیل مخاطبان هدف و تهیه توصیه های ترویج وسایل خانه داری (موردی از جاروبرقی بی سیم بوش نامحدود) تجزیه و تحلیل مخاطبان هدف

- مزیت دستیار هوشمند لاجورد

آخرین مطالب

امکانات وب

در این مقاله ، یوسف لورووی (دانشکده بازرگانی بیز ، کارشناسی ارشد ، تجارت و دارایی ، 2021-2022) خط بازار سرمایه (CML) را ارائه می دهد ، یک مفهوم اصلی در قیمت گذاری دارایی های حاصل از مدل قیمت گذاری دارایی سرمایه (CAPM).

این مقاله به شرح زیر ساختار یافته است: ما ابتدا مفهوم را معرفی می کنیم. سپس نحوه تخمین خط بازار سرمایه (CML) را نشان می دهیم. ما با ارائه پایه های ریاضی CML به پایان می رسیم.

خط بازار سرمایه

یک نمونه کارها بهینه مجموعه ای از دارایی ها است که تجارت بین بازده و ریسک مورد انتظار را به حداکثر می رساند: برای سطح مشخصی از ریسک ، نمونه کارها با بالاترین بازده مورد انتظار یا برای سطح معینی از بازده مورد انتظار ، نمونه کارها با کمترین خطربشر

بگذارید دو مورد را در نظر بگیریم: 1) وقتی سرمایه گذاران فقط به دارایی های پرخطر دسترسی دارند. 2) هنگامی که سرمایه گذاران به دارایی های پرخطر و دارایی بدون ریسک دسترسی دارند (کسب نرخ بهره ثابت ، به عنوان مثال 2 ٪).

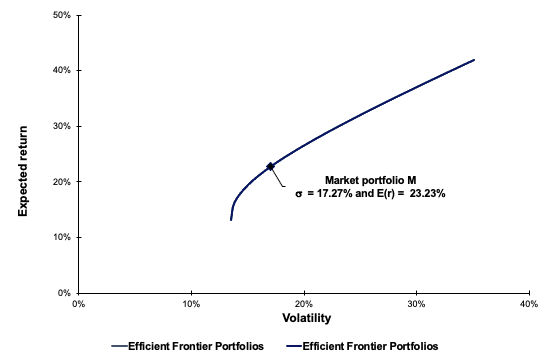

دارایی های خطرناک

فقط در مورد دارایی های پرخطر ، مرز کارآمد (مجموعه پرتفوی بهینه) در شکل 1 در زیر نشان داده شده است.

شکل 1. مرز کارآمد فقط با دارایی های پرخطر. منبع: محاسبه توسط نویسنده.

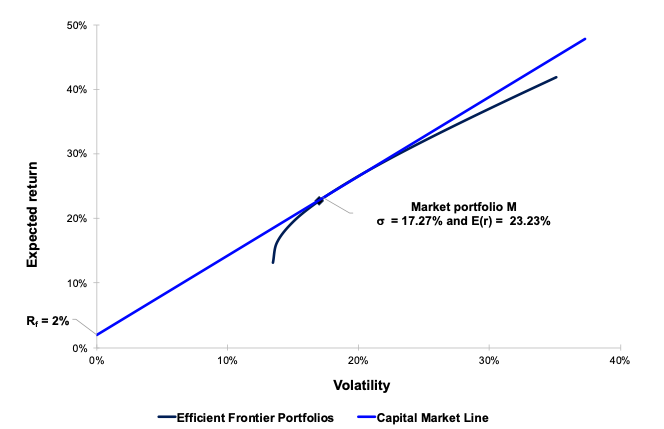

دارایی های خطرناک و دارایی بدون ریسک

در مورد دارایی های پرخطر و دارایی بدون ریسک ، مرز کارآمد (مجموعه ای از پرتفوی های بهینه) در شکل 2 در شکل 2 نشان داده شده است. در این حالت ، مرز کارآمد یک خط مستقیم به نام خط بازار سرمایه (CML) است.

شکل 2. مرزی کارآمد با دارایی های پرخطر و دارایی بدون ریسک. منبع: محاسبه توسط نویسنده.

CML به دارایی بدون ریسک و نمونه کارها مماس می پیوندد ، که تقاطع آن با مرز کارآمد فقط با دارایی های خطرناک است. ما به طور منطقی می توانیم از شکل 2 نتیجه بگیریم که ، برای افزایش بازده مورد انتظار ، یک سرمایه گذار باید میزان ریسکی را که برای دستیابی به بازده بالاتر از نرخ بهره بدون ریسک می گیرد ، افزایش دهد. در نتیجه ، نسبت شارپ سبد بازار برابر با شیب CML است. اگر نسبت شارپ بیش از CML باشد ، می توان یک استراتژی سرمایه گذاری را اجرا کرد ، مانند خرید دارایی اگر نسبت شارپ بیشتر از CML و فروش دارایی باشد اگر نسبت شارپ کمتر از CML باشد (Drake and Fabozzi ، 2011).

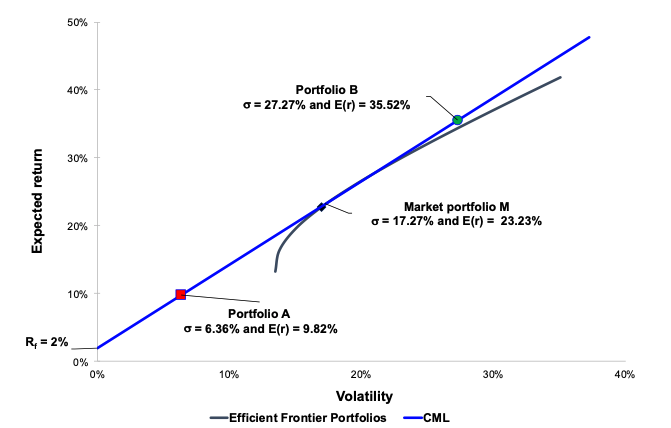

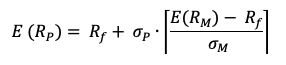

سرمایه گذاران که پول خود را بین دارایی بی خطر و سبد بازار پرخطر M اختصاص می دهند ، می توانند انتظار داشته باشند که بازده برابر با نرخ ریسک به علاوه جبران خسارت تعداد واحدهای ریسک σ باشدP) می پذیرند. این نتیجه با مفهوم زیربنایی تمام تئوری سرمایه گذاری مطابقت دارد: سرمایه گذاران دو خدمت را در بازارهای سرمایه انجام می دهند که ممکن است انتظار داشته باشند که برای آنها جبران شود. اول، آنها شخص دیگری را قادر می سازند تا از پول خود در ازای نرخ بهره بدون ریسک استفاده کند. دوم، آنها با خطر عدم دریافت بازده وعده داده شده در ازای سرمایه سرمایه گذاری شده خود مواجه هستند. اصطلاح E(rM)- Rf) / σMبه حق بیمه مورد انتظار سرمایه گذار در هر واحد ریسک اشاره دارد که به عنوان جبران مورد انتظار به ازای هر واحد ریسک پذیرفته شده نیز شناخته می شود.

شکل 3 خط بازار سرمایه را نشان می دهد که دارایی بدون ریسک را به خط مرزی کارآمد متصل می کند. خط مستقیم در شکل 3 ترکیبی از پرتفوی پرریسک و دارایی بدون ریسک را نشان می دهد. هر ترکیبی از دارایی بدون ریسک و پرتفوی A به طور مشابه با ترکیبی از دارایی بدون ریسک و پرتفوی B بهتر عمل می کند. به ترسیم یک خط از R ادامه دهید.fبه مرز کارآمد با افزایش شیب تا زمانی که به نقطه مماس Portfolio M برسید. همه ترکیب های احتمالی پرتفوی دیگری که سرمایه گذاران می توانند بسازند، با مجموعه امکانات پرتفوی در امتداد خط R عملکرد بهتری دارند.f-M که CML است. CML، در این معنا، یک مرز کارآمد جدید را نشان می دهد که مرز کارآمد مارکوویتز از دارایی های پرریسک را با توانایی سرمایه گذاری در اوراق بهادار بدون ریسک ترکیب می کند. شیب CML (E(rM)- Rf) / σ(M) که بالاترین غرامت حق بیمه ریسکی است که سرمایه گذاران می توانند برای هر واحد ریسکی که می پذیرند انتظار داشته باشند (ریلی و براون، 2012) (شکل 3).

اگر پول نقد خود را به طور کامل بر روی نرخ بدون ریسک سرمایه گذاری کنیم، دقیقاً در محور y با بازده مورد انتظار 2 درصد خواهیم بود. هر بار که در امتداد منحنی حرکت می کنیم که نرخ بدون ریسک را به پرتفوی بهینه بازار متصل می کند، وزن کمتری به نرخ بدون ریسک اختصاص می دهیم و روی دارایی های پرریسک تر اضافه وزن بیشتری می کنیم (نقطه A). نقاط M نشان دهنده پرتفوی ریسک بهینه در خط مرزی کارآمد است که واریانس کلی سبد را به حداقل می رساند. دارای وزن 45% در سهام A و 55% در سهام B است که بازده سالانه 26. 23% را برای نوسانات سالانه 17. 27% ارائه می دهد. نقطه B یک ترکیب پرتفوی را نشان می دهد که بر اساس موقعیت اهرمی 140% در پرتفوی بهینه ریسک و موقعیت کوتاه در دارایی بدون ریسک 40% است (شکل 3).

شکل 3. مرز کارآمد با نقاط مختلف. منبع: محاسبات نویسنده.

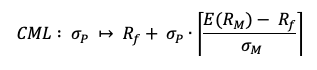

نمایش ریاضی

ما می توانیم CML را به عنوان خطی که به مرزهای کارآمد است که دارایی بدون ریسک را با سبد بازار متصل می کند تعریف کنیم:

- σP: نوسانات نمونه کارها P

- Rf: نرخ بهره بدون ریسک

- E(RM): بازده مورد انتظار بازار M

- σM: نوسانات بازار m

- E[RM Rf]: حق بیمه خطر بازار.

بازده مورد انتظار نمونه کارها را می توان به صورت زیر محاسبه کرد:

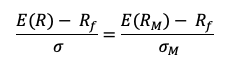

نسبت شارپ در پرانتز نشان داده شده است ، و عملکرد یک سرمایه گذاری مانند امنیت یا نمونه کارها را با عملکرد یک دارایی بدون ریسک پس از تعدیل ریسک مقایسه می کند. با تقسیم تفاوت بین بازده سرمایه گذاری و بازده بدون ریسک با انحراف استاندارد بازده سرمایه گذاری محاسبه می شود. این میزان بازده اضافی را که یک سرمایه گذار برای هر واحد افزایش خطر دریافت می کند ، نشان می دهد (شارپ ، 1963). ما می توانیم آن را از نظر ریاضی تعریف کنیم:

ما می توانیم رابطه زیر بین شیب CML و نسبت شارپ سبد بازار را مشخص کنیم ، از نظر ریاضی به شرح زیر تعریف شده است:

یک استراتژی ساده برای انتخاب سهام ، خرید دارایی با نسبت های شارپ است که بالاتر از CML است و کسانی را که نسبت شارپ پایین تر دارند ، می فروشند. در واقع ، فرضیه کارآمد بازار حاکی از آن است که ضرب و شتم بازار غیرممکن است. در نتیجه ، تمام اوراق بهادار باید نسبت شارپ داشته باشند که پایین تر از یا مساوی با بازار باشد. در نتیجه ، اگر یک نمونه کارها (یا دارایی) نسبت شارپ بالاتری نسبت به بازار داشته باشد ، این نمونه کارها (یا دارایی) بازده بالاتری برای واحد ریسک (یعنی نوسانات) دارد که با فرضیه کارآمد بازار مغایرت دارد. آلفا بازده اضافی غیر طبیعی نسبت به بازده بازار در سطح معینی از خطر است.

چرا باید به این پست علاقه مند باشم؟

نسبت شارپ ابزاری محبوب برای ارزیابی ریسک/بازده نمونه کارها در امور مالی است. نسبت شارپ به سرمایه گذار اطلاع می دهد که کدام نمونه کارها بهترین عملکرد را در بین گزینه های موجود دارد. این روند تصمیم گیری سرمایه گذار را ساده می کند. هرچه نسبت بالاتر باشد ، بازده هر واحد خطر بیشتر است.

اگر شما یک دانشکده تجارت یا دانشجوی کارشناسی ارشد یا دانشجوی کارشناسی ارشد هستید ، این محتوا به شما در گسترش دانش خود در مورد امور مالی کمک می کند.

پست های مرتبط در وبلاگ Simtrade

منابع مفید

تحقیقات دانشگاهی

Pamela ، D. and Fabozzi ، F. ، 2010. اصول مالی: مقدمه ای برای بازارهای مالی ، امور مالی تجارت و مدیریت نمونه کارها. نسخه جان ویلی و پسران.

Lintner ، J. 1965a. ارزیابی دارایی های ریسک و انتخاب سرمایه گذاری های پرخطر در اوراق بهادار سهام و بودجه سرمایه. بررسی اقتصاد و آمار 47 (1): 13-37.

Lintner ، J. 1965b. قیمت های امنیتی ، ریسک و حداکثر سود از تنوع. مجله مالی ، 20 (4): 587-615.

Mossin ، J. 1966. تعادل در بازار دارایی سرمایه. اقتصاد سنج ، 34 (4): 768-783.

Reilly ، R. K. ، Brown C. K. ، 2012. تجزیه و تحلیل سرمایه گذاری و مدیریت نمونه کارها ، چاپ دهم.

شارپ ، W. F. 1963. یک مدل ساده برای تجزیه و تحلیل نمونه کارها. علوم مدیریت ، 9 (2): 277-293.

شارپ ، W. F. 1964. قیمت دارایی سرمایه: نظریه تعادل بازار تحت شرایط ریسک. مجله مالی ، 19 (3): 425-442.

درباره نویسنده

این مقاله در نوامبر 2021 توسط یوسف لورووی (دانشکده بازرگانی بیز ، کارشناسی ارشد انرژی ، تجارت و دارایی ، 2021-2022) نوشته شده است.< Pan> Lintner ، J. 1965a. ارزیابی دارایی های ریسک و انتخاب سرمایه گذاری های پرخطر در اوراق بهادار سهام و بودجه سرمایه. بررسی اقتصاد و آمار 47 (1): 13-37.

گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 36