- انجمن نیویورک 2023

- برگه حقایق: سرمایه گذاری در آمریکا: دولت بایدن هریس تولید را پیش از سرمایه گذاری زیرساخت های اینترنتی تاریخی افزایش می دهد

- مقایسه کارگزار XTB MT4 - CFD های تجاری با سادگی و سهولت

- بازار نفت پایه

- سهام جهانی از آشفتگی بانکی جان سالم به در می برد - اما برای چه مدت؟

- راهنمای گام به گام: سرمایه گذاری در ارزهای دیجیتال برای مبتدیان

- کتابهای QBD

- تجارت انرژی تهدیدات نوسانات را به فرصت ها تبدیل می کند

- تجزیه و تحلیل مخاطبان هدف و تدوین توصیه های مربوط به ترویج لوازم خانگی (یک مورد از جاروبرقی بی سیم بوش نامحدود) < SPAN> تجزیه و تحلیل مخاطبان هدف و تهیه توصیه های ترویج وسایل خانه داری (موردی از جاروبرقی بی سیم بوش نامحدود) تجزیه و تحلیل مخاطبان هدف

- مزیت دستیار هوشمند لاجورد

آخرین مطالب

امکانات وب

به داده ها و تحقیقات اختصاصی دسترسی پیدا کنید ، تجربه خود را شخصی سازی کنید و برای دریافت به روزرسانی های ایمیل ثبت نام کنید.

چه اتفاقی برای اثر شاخص افتاد؟نگاهی به سه دهه S& P 500 اضافه و قطره می کند

بازده ، ارزش ها و نتایج: یک تاریخ ضد خلاف

محدود کردن قرار گرفتن در معرض خطر با شاخص های کنترل ریسک S& P

یک رویکرد پویا چند دارایی به محافظت از تورم

پروفایل حداقل نوسانات

- تحقیق - 15 سپتامبر 2021

چه اتفاقی برای اثر شاخص افتاد؟نگاهی به سه دهه S& P 500 اضافه و قطره می کند

مدیر ، شاخص های سهام ایالات متحده

- شاخص های این مقاله S& P 500®

خلاصه اجرایی

اثر شاخص به بازده های اضافی که به طور احتمالی در ارتباط با امنیت اضافه شده به یک شاخص اصلی است یا حذف شده است ، اشاره دارد. اگرچه برای ده ها سال مورد مطالعه قرار گرفته است ، اما اثر شاخص در سالهای اخیر در میان رشد سرمایه گذاری غیرفعال و گمانه زنی های همراه مبنی بر اینکه بازده سهام ممکن است با خرید و فروش فشارهای سرمایه گذاران ردیابی شاخص نسبت به تغییر در عضویت در فهرست تأثیر بگذارد ، مورد توجه بیشتری قرار گرفته است. بشر

برای دریافت به روزرسانی از طریق ایمیل ثبت نام کنید

در این مقاله ، افزودنیها و حذف های S& P 500® از ابتدای 1995 تا ژوئن 2021 تجزیه و تحلیل شده است. ما روی S& P 500 تمرکز می کنیم با توجهپایان سال 2020 - و بنابراین اگر رشد سرمایه گذاری منفعل به یک اثر شاخص کمک کند ، ممکن است انتظار داشته باشد که آن را در موارد اضافی و حذف S& P 500 ظاهر کند.

به طور کلی ، تجزیه و تحلیل ما اجماع عمومی منعکس شده در ادبیات موجود را تأیید می کند: به نظر می رسد اثر شاخص S& P 500 در یک کاهش ساختاری قرار دارد (به نمایشگاه 1 مراجعه کنید). تجزیه و تحلیل ما همچنین نشان می دهد که بهبود نقدینگی سهام ممکن است به توضیح میرایی در اثر شاخص در طول زمان کمک کند.

- شاخص های این مقاله S& P 500®

- تحقیق - 15 سپتامبر 2021

بازده ، ارزش ها و نتایج: یک تاریخ ضد خلاف

مدیر عامل ، استراتژی سرمایه گذاری شاخص

- شاخص های این مقاله S& P 500®

خلاصه اجرایی

- هرگونه تجزیه و تحلیل سیاست یا استراتژی سرمایه گذاری باید براساس داده های تاریخی باشد. حتی اگر یک تحلیلگر بخواهد به آینده منتقل شود (که ما این کار را نمی کنیم) ، برون یابی باید با گذشته شروع شود.

- اما داده های تاریخی که مشاهده می کنیم اجتناب ناپذیر نبودند. تاریخ ممکن است متفاوت از آنچه در واقع انجام داده بود ، معلوم شود.

- در این مقاله ، ما یک تاریخچه ضد واقعیت از 40 سال گذشته بازده سهام ایالات متحده ایجاد می کنیم و آنچه را که این تاریخ ها می تواند برای سیاست سرمایه گذاری دلالت کند ، کشف می کنیم.

- اگرچه دامنه نتایج احتمالی کاملاً گسترده است ، نتیجه گیری مداوم این است که سرمایه گذاران بلند مدت در سرمایه گذاری بزرگ ایالات متحده با انتخاب مدیریت منفعل و نه فعال ، مزیت می گرفتند.

برای دریافت به روزرسانی از طریق ایمیل ثبت نام کنید

معرفی

ما اغلب در مورد بازارهای سهام و پیامدهای احتمالی گزینه های مختلف استراتژی سرمایه گذاری می نویسیم. پیامدهای انتخاب بین مدیریت فعال و منفعل چیست؟استراتژی های فاکتور یا "بتا هوشمند" چگونه در محیط های مختلف اقتصادی انجام شده است؟پویایی بازار در مورد مجموعه فرصت های سرمایه گذاری چه می گوید؟

همه این سؤالات و برخی دیگر مانند آنها مهم هستند ، اما همه سؤالاتی در مورد بازده هستند. با این حال ، سرمایه گذاران نه با یک سری بازده ، بلکه با ارزش های نمونه کارها زندگی می کنند. در این مقاله ، ما ارتباط بین بازده و مقادیر نمونه کارها را در یک افق تاریخی بلند مدت مدل می کنیم.

- شاخص های این مقاله S& P 500®

- تحقیق - 25 اوت 2021

محدود کردن قرار گرفتن در معرض خطر با شاخص های کنترل ریسک S& P

- شاخص های موجود در این مقاله S& P 500®S & P 500 سود سهام شاخصی ماهانه شاخص های بازپرداخت ماهانه و P 500 شاخص های نوسانات کم و P 500 سود سهام و P GSCI

معرفی

نوسانات مشاهده شده در بحران مالی جهانی (GFC) در سال 2008 ، آرامشی را که در بازارهای مالی از سال 2004 تا اوایل سال 2007 وجود داشت ، شکست. بیشتر کلاس های دارایی بازپرداخت قابل توجهی را تجربه کردند ، بازارها بی ثبات شدند و همبستگی بین کلاس های دارایی به میزان قابل توجهی افزایش یافت. ساخت و ساز نمونه کارها بر اساس مدل همبستگی عقب مانده ، شکست خورد ، زیرا مزایای متنوع سازی مورد انتظار دقیقاً در مورد بیشترین نیاز از بین رفت.

برای دریافت به روزرسانی از طریق ایمیل ثبت نام کنید

در پی GFC ، شرکت کنندگان در بازار نهادی با افق سرمایه گذاری بلند مدت با در نظر گرفتن تعدادی از استراتژی های کنترل ریسک ، با بیزاری به این نوسانات پاسخ داده اند. استراتژی های کنترل ریسک ، قرار گرفتن در معرض بازار را در رابطه معکوس با ریسک تنظیم می کند تا سطح پایدار نوسانات در کلیه محیط های بازار را هدف قرار دهد. برای شرکت کنندگان در بازار نهادی با بدهی های دیرینه ، که می تواند از برنامه های مزایای تعریف شده گرفته تا سالانه های متغیر ارائه شده در شرکت های بیمه باشد ، یک استراتژی کنترل ریسک ممکن است یک مسیر نرم تر از بازده دارایی را فراهم کند (به نمایشگاه 1 مراجعه کنید) و می تواند با دقت بیشتری عملکرد را انجام دهددارایی این موسسه به ویژگی های بدهی های آن.

شاخص های S& P Dow Jones یک چارچوب کنترل ریسک را از طریق مجموعه ای از شاخص های کنترل ریسک ایجاد کرده است ، که به دنبال اندازه گیری شاخص های مختلف مبتنی بر حقوق صاحبان سهام یا آینده در سطح ریسک تعیین شده هستند. ویژگی های شاخص های کنترل ریسک S& P Dow Jones:

- شاخص های اساسی در سطح جهانی ، مستقل مانند S& P 500 ، S& P 500 نوسانات کم و S& P 500 سود سهام S& P ؛

- روش شفاف مبتنی بر نوسانات تاریخی شاخص زمینه ساز ؛

- اندازه گیری ریسک ، بر اساس نوسانات ، برای کمک به شرکت کنندگان در بازار به کنترل ریسک در سطح از پیش تعریف شده کمک می کند. وت

- استفاده از همان ترکیبات به عنوان شاخص اساسی.

شاخص های S& P Dow Jones مجموعه ای از شاخص های کنترل ریسک را بر اساس تعداد زیادی از شاخص های سهام و موضوعی به همراه S& P GSCI ® و سایر شاخص های کالا در سری خود ایجاد کرده است (برای لیست کامل به پیوست مراجعه کنید).

- شاخص های موجود در این مقاله S& P 500®S & P 500 سود سهام شاخصی ماهانه شاخص های بازپرداخت ماهانه و P 500 شاخص های نوسانات کم و P 500 سود سهام و P GSCI

- تحقیق - 02 اوت ، 2021

یک رویکرد پویا چند دارایی به محافظت از تورم

مدیر ، تحقیقات و طراحی جهانی

مدیر عامل ، رئیس جهانی سهام

مدیر ، شاخص های استراتژی

خلاصه اجرایی

تورم یکی از مهمترین خطرات برای بازده سرمایه گذاری در دراز مدت است. سهام اصلی و اوراق قرضه متعارف تمایل به بازده زیر متوسط در محیط های در حال افزایش تورم دارند ، که می تواند سرمایه گذاران را ترغیب کند تا دارایی های حساس به تورم مانند کالاها ، اوراق قرضه مرتبط با تورم ، REIT ها ، سهام منابع طبیعی و طلا را ترغیب کنند تا از آنها محافظت کنند. اوراق بهادار از شوک تورم.

در این مقاله ، ما یک شاخص چند دارایی برای محافظت از تورم می سازیم. اول ، ما به تورم پیش بینی می پردازیم. در مرحله بعد ، ما حساسیت تورم کلاسهای مختلف دارایی را تجزیه و تحلیل می کنیم. سپس ، ما استراتژی هایی را برای رژیم های مختلف تورم شناسایی می کنیم. سرانجام ، ما پرتفوی هایی را ارائه می دهیم که تخصیص آنها را به صورت پویا به تغییر در رژیم تورم تنظیم می کند.

برای دریافت به روزرسانی از طریق ایمیل ثبت نام کنید

معرفی

از آنجا که سطح رکورد محرک پولی و مالی در اقتصاد جهانی بهبود یافته پمپ می شود ، تورم به بحث بازگردد. محیط تورم کم چند دهه گذشته دارایی های حساس به تورم را مجازات کرده است. با توجه به اینکه تورم می تواند پیش بینی بسیار دشوار باشد ، و شرکت کنندگان در بازار ممکن است شوک های تورم غیر منتظره را تجربه کنند ، ارزشمند است که مفهوم حفاظت از تورم را مرور کنیم.

برای بسیاری از سرمایه گذاران ، محرک مالی بی سابقه و هماهنگ در پی همه گیر Covid-19 نگرانی های مربوط به تورم را توجیه کرده است. نویل و همکاران. خلاصه چهار عامل که نشان می دهد خطر تورم افزایش یافته است: (1) افزایش بی سابقه در ایجاد پول ، (2) سطح کسری مالی از نظر تاریخی بالا ، (3) افزایش اخیر در بازده بلند مدت ، و (4) قیمت گذاری بازار مشتقات تورم در 31احتمال اینکه میانگین نرخ تورم در طی پنج سال آینده از 3 ٪ تجاوز کند.

- تحقیق - 29 ژوئن ، 2021

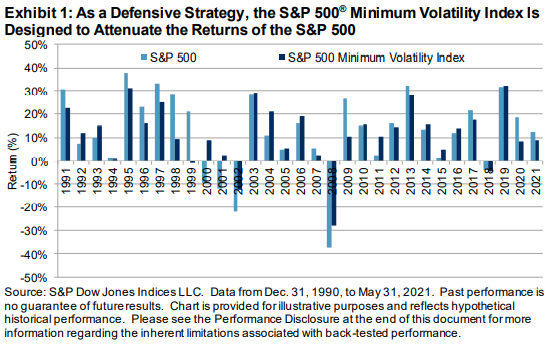

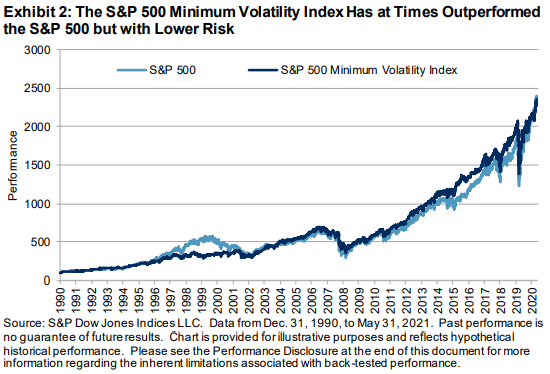

پروفایل حداقل نوسانات

مدیر عامل ، استراتژی سرمایه گذاری شاخص

- شاخص های این مقاله S& P 500 حداقل شاخص نوسانات

خلاصه اجرایی

- حداقل نوسانات بخشی از گروه وسیع تری از استراتژی های دفاعی است که ده ها سال وجود دارد. آنها مبتنی بر ناهنجاری نوسانات کم هستند ، پدیده ای که سهام کم خطر با گذشت زمان از آن بهتر است ، با خرد متعارف که خطر و پاداش را در اختیار دارد ، مغایرت دارد.

- شاخص های استراتژی نوسانات کم سعی در سوء استفاده از این ناهنجاری به طور سیستماتیک دارند. الگوهای رفتار معمولی استراتژی های نوسانات کم این است که وقتی بازار بالا می رود و با پایین آمدن بازار کمتر می شوند ، کمتر می شوند. آنها در بازارهای پایین و مشارکت در بازارهای UP محافظت می کنند.

- بیش از بیشتر استراتژی های عاملی ، ارزش افزوده بالقوه استراتژی های نوسانات پایین تا حد زیادی به پویایی بازار بستگی دارد. پراکندگی بازده در زمان بحران بیشتر است. این نابرابری استراتژی های دفاعی مانند نوسانات کم را به پا می دهد.

برای دریافت به روزرسانی از طریق ایمیل ثبت نام کنید

معرفی

پس از چند سال سود قابل توجه در بازار ، شور و شوق به استراتژی های نوسانات پایین کاهش یافته است ، به ویژه در مقایسه با دوره پس از بحران مالی جهانی 2008. این قابل درک است زیرا محافظت در هنگام پیشروی خوب و به ظاهر در یک مسیر رو به بالا ، حفاظت از ذهن نیست.

ناهنجاری نوسانات کم

استراتژی های نوسانات کم به صراحت با هدف ارائه الگویی از بازده نسبت به بازار هدف قرار می گیرد. هدف آنها کاهش خطر (نوسانات) است و این هدف در هر دو زمان خوب و بد ثابت است.

نوسانات کم یک ویژگی است. نوسانات کم همراه با عملکرد بیش از حد یک ناهنجاری است. پدیده دارایی های کم خطر همچنین از دارایی های در معرض خطر بالاتر با گذشت زمان ، تقریباً نیم قرن پیش توسط دانشگاهیان ذکر شد. این پدیده با خرد کردن خرد متعارف که خطر و بازگشت به دست می رود ، ناهنجاری نوسانات کم لقب گرفت. عملکرد بهتر در همه زمان ها (به ویژه در چرخه عملکرد بازار قوی) رخ نمی دهد ، اما ناهنجاری در بازارهای مختلف و کلاس های دارایی به طور جهانی مشاهده شده است.

وقتی صحبت از پرتفوی های نوسانات کم می شود ، رویکردهای مختلفی برای ساخت و سازها وجود دارد که ویژگی ها و نتایج مختلفی را به همراه دارد. در ایالات متحده ، شاخص حداقل نوسانات S& P 500 یکی از راه های دنبال کردن ریسک پایین تر به روش سیستماتیک است.

روش اساسی شاخص حداقل نوسانات S& P 500 متکی به بهینه سازی است و به حداقل رساندن نوسانات منوط به محدودیت های قرار گرفتن در معرض سهام و بخش. در مقایسه با یک روش مبتنی بر رتبه بندی مانند روش مورد استفاده برای شاخص نوسانات کم S& P 500 ، رویکرد بهینه سازی شده به طور معمول منجر به واگرایی عملکرد کمتری از معیار شده است.

در دوره ژانویه 1991 تا مه 2021 ، حداقل شاخص نوسانات تقریباً همان بازده معیار S& P 500 را تحویل داد ، اما با ریسک قابل ملاحظه ای کمتر - کاهش 16 ٪. بر اساس نورد 10 ساله ، نوسانات حداقل شاخص نوسانات S& P 500 به طور مداوم پایین تر از S& P 500 در کل دوره بود (به نمایشگاه 3 مراجعه کنید).

گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب :

نویسنده : سحر زکریا

بازدید : 34