- انجمن نیویورک 2023

- برگه حقایق: سرمایه گذاری در آمریکا: دولت بایدن هریس تولید را پیش از سرمایه گذاری زیرساخت های اینترنتی تاریخی افزایش می دهد

- مقایسه کارگزار XTB MT4 - CFD های تجاری با سادگی و سهولت

- بازار نفت پایه

- سهام جهانی از آشفتگی بانکی جان سالم به در می برد - اما برای چه مدت؟

- راهنمای گام به گام: سرمایه گذاری در ارزهای دیجیتال برای مبتدیان

- کتابهای QBD

- تجارت انرژی تهدیدات نوسانات را به فرصت ها تبدیل می کند

- تجزیه و تحلیل مخاطبان هدف و تدوین توصیه های مربوط به ترویج لوازم خانگی (یک مورد از جاروبرقی بی سیم بوش نامحدود) < SPAN> تجزیه و تحلیل مخاطبان هدف و تهیه توصیه های ترویج وسایل خانه داری (موردی از جاروبرقی بی سیم بوش نامحدود) تجزیه و تحلیل مخاطبان هدف

- مزیت دستیار هوشمند لاجورد

آخرین مطالب

امکانات وب

اغلب سؤالاتی در مورد اصول و ساختار ETF پرسیده می شود

ETF چیست؟

یک صندوق مبدل مبادله (ETF) یک وسیله نقلیه سرمایه گذاری تلفیقی با سهام است که تجارت داخلی در بورس اوراق بهادار با قیمت مشخص شده در بازار است. سرمایه گذاران ممکن است سهام ETF را از طریق یک کارگزار یا در یک حساب کارگزاری خریداری یا بفروشند ، دقیقاً همانطور که سهام هر یک از شرکت های معامله شده عمومی را انجام می دهند. بر خلاف سهام سنتی صندوق های متقابل ، سهام ETF توسط "شرکت کنندگان مجاز" یا AP ها - به طور معمول ، موسسات مالی بزرگ - ایجاد یک سبد مشخص از اوراق بهادار ، پول نقد یا هر دو - که به عنوان "سبد ایجاد" به ETF گفته می شود ، ایجاد می شود. در عوض ، AP مقدار مشخصی از سهام ETF را دریافت می کند ، به نام "واحد ایجاد". برخی یا همه این سهام ممکن است در بورس اوراق بهادار فروخته شوند. AP ممکن است در ازای "سبد بازخرید" اوراق بهادار ، پول نقد یا هر دو ، سهام ETF را در افزایش واحد ایجاد بازپرداخت کند.

سرمایه گذاران خرده فروشی فقط می توانند سهام ETF را در مبادله خریداری و بفروشند ، به همان اندازه که می توانند امنیت سهام ذکر شده را خریداری یا بفروشند. بر خلاف AP ، یک سرمایه گذار خرده فروشی نمی تواند مانند یک صندوق متقابل سنتی ، مستقیماً از ETF سهام خریداری یا بازخرید کند.

AP چیست؟

یک شرکت کننده مجاز (AP) به طور معمول یک موسسه مالی بزرگ است که با یک توزیع کننده ETF برای ایجاد و بازپرداخت سهام صندوق وارد یک قرارداد حقوقی می شود. علاوه بر این ، AP ها کارگزاران ثبت نام شده در ایالات متحده هستند که می توانند کلیه معاملات ، ترخیص کالا از گمرک و تسویه حساب مورد نیاز خود را در حساب خودشان پردازش کنند. آنها همچنین اعضای کامل شرکت کننده در شرکت ملی پاکسازی اوراق بهادار (NSCC) و شرکت اعتماد به سپرده (DTC) هستند.

APS نقش مهمی در بازار اصلی سهام ETF دارد زیرا آنها تنها سرمایه گذاران مجاز به تعامل مستقیم با صندوق هستند. AP ها جبران خسارت از ETF یا حامی آن را دریافت نمی کنند و هیچ تعهدی برای ایجاد یا بازخرید سهام ETF ندارند. در عوض ، AP ها به طور معمول جبران خسارت خود را از عمل به عنوان نمایندگی در سهام ETF بدست می آورند. همچنین ، APS در هنگام انجام این کار ، سهام را در بازار اصلی ایجاد و بازخرید می کند ، یک روش مؤثرتر برای مدیریت قرار گرفتن در معرض کل شرکت های خود نسبت به تجارت در بازار ثانویه است. برخی از AP ها در حال پاکسازی کارگزاران (به جای نمایندگی) هستند و برای ایجاد فرآیندهای پردازش و بازپرداخت به عنوان نماینده طیف گسترده ای از شرکت کنندگان در بازار مانند مشاوران سرمایه گذاری ثبت شده و ارائه دهندگان نقدینگی مختلف ، از جمله سازندگان بازار ، صندوق های محافظت و شرکت های تجاری اختصاصی ، پرداخت می کنند.

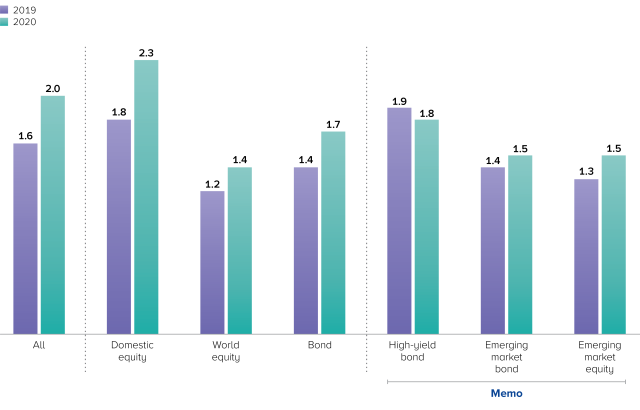

با گذشت سالها ، سیاست گذاران ابراز نگرانی کرده اند که APS از نقش خود در تسهیل خلاقیت ها و بازخرید سهام ETF در دوره های استرس بازار دور خواهد شد ، که این امر می تواند اثرات ضرب و شتم در بازار ثانویه برای سهام ETF داشته باشد. برای بررسی این نگرانی ، ICI برای ارزیابی فعالیت APS در دوره استرس مارس 2020 ، یک نظرسنجی عضو انجام داد و تجربه را با یک دوره "عادی" در مارس 2019 مقایسه کرد. به طور خلاصه ، APS حجم قابل توجهی بالاتر از خلاقیت های ETF را تسهیل کرد وبازپرداختهای بیشتر ETF در مارس 2020 نسبت به مارس 2019. به جای عقب کشیدن ، به طور متوسط ، AP های بیشتری در فعالیت بازار اولیه ETF در طول بحران در مارس 2020 شرکت کردند (شکل 4. 4). به عنوان مثال ، در تمام کلاسهای دارایی ETF ، در دوره مارس 2020 به طور متوسط روزانه 2. 0 APS فعال در هر ETF در مقایسه با میانگین روزانه 1. 6 AP فعال در هر ETF در دوره مارس 2019 وجود داشت.

شرکت کنندگان مجاز فعالیت خود را در طیف گسترده ای از کلاس های دارایی ETF در مارس 2020 افزایش می دهند. میانگین روزانه تعداد AP های فعال در هر ETF. 11 مارس - مارس 29 ، 2019 و 9 مارس 27 مارس 2020

منبع: موسسه شرکت سرمایه گذاری بررسی حامیان ETF. به گزارش کارگروه تأثیر بازار COVID-19 ، "تجربیات بودجه مبادله ای ایالات متحده در طول بحران COVID-19" مراجعه کنید. "

سرمایه گذاران از طریق ETF چه نوع سرمایه گذاری می توانند انجام دهند؟

مانند صندوق های متقابل ، سرمایه گذاران در ETF می توانند به طیف گسترده ای از استراتژی ها و بازارهای سرمایه گذاری ، داخلی و بین المللی دسترسی پیدا کنند. از جمله موارد دیگر ، ETF ها در شاخص های بازار گسترده و باریک که شامل بخش ها و صنایع خاص بازار است ، سرمایه گذاری می کنند. ETF ها همچنین در کالاها سرمایه گذاری می کنند.

ETF های مبتنی بر شاخص برای ردیابی عملکرد شاخص های مشخص بازار طراحی شده اند. در بعضی موارد ، ETF ممکن است چندین شاخص خود را ، معکوس از شاخص آن یا حتی معکوس چندگانه از شاخص آن ردیابی کند. ETF های فعال مدیریت شده به دنبال پیگیری بازپرداخت یک فهرست خاص نیستند. در عوض ، یک مشاور سرمایه گذاری فعال ETF ، مانند یک صندوق متقابل با مدیریت فعال ، ترکیبی منحصر به فرد از سرمایه گذاری ها را برای تحقق یک هدف و سیاست سرمایه گذاری خاص ایجاد می کند.

تاریخچه ETF ها چیست؟

اولین ETF ایالات متحده-یک صندوق سهام داخلی مبتنی بر ردیابی شاخص S& P 500-در سال 1993 پس از آنکه یک حامی صندوق دریافت کمیسیون اوراق بهادار و بورس (SEC) از چندین ماده قانون شرکت سرمایه گذاری در سال 1940 دریافت کرد ، راه اندازی شد. ساختار ETF را اجازه دهید. همانطور که سایر حامیان مالی می خواستند ETF های جدید را به بازار عرضه کنند ، آنها مجبور شدند دستورات امداد معاف از معافیت خاص خود را از SEC بدست آورند. تا سال 2008 ، SEC فقط سفارشات امداد معافیت را برای ETF هایی که شاخص های مشخص شده را ردیابی می کردند ، تصویب کرد. این ETF ها ، که معمولاً به عنوان ETF های مبتنی بر شاخص گفته می شوند ، برای ردیابی عملکرد شاخص های تعیین شده خود یا در برخی موارد ، چند یا معکوس (یا چند معکوس) از شاخص های آنها طراحی شده اند. در پایان سال 2022 ، 1،845 ETF مبتنی بر شاخص-با 6. 0 تریلیون دلار در کل دارایی های خالص وجود داشت-که طبق قانون شرکت سرمایه گذاری 1940 در SEC ثبت شده است.

در اوایل سال 2008 ، SEC از طریق دستورات امداد معافیت به چندین حامی مالی تأیید کرد تا ETF های کاملاً شفاف و فعال را ارائه دهند. ETF های فعال مدیریت شده به دنبال پیگیری بازپرداخت یک فهرست خاص نیستند. در عوض ، یک مشاور سرمایه گذاری فعال ETF ، مانند یک صندوق متقابل با مدیریت فعال ، ترکیبی منحصر به فرد از سرمایه گذاری ها را برای تحقق یک هدف و استراتژی سرمایه گذاری خاص ایجاد می کند. همانطور که سایر حامیان مالی می خواستند ETF های مدیریت شده را به طور فعال ارائه دهند ، آنها مجبور شدند امداد معافیت خود را بدست آورند. از تأیید اولین ETF های فعال در سال 2008 تا پایان سال 2022 ، بازار به 939 افزایش یافته است که به طور فعال ETF های ACT 1940 با 338 میلیارد دلار در کل دارایی خالص مدیریت شده است.

پس از اعطای بیش از 300 سفارش معافیت برای تأمین اعتبار حامیان مالی برای ETF های مبتنی بر شاخص و کاملاً شفاف که از سال 1993 به طور فعال مدیریت شده ETF ها مدیریت شده است ، SEC در سپتامبر 2019 "قانون ETF" (قانون 6C-11 طبق قانون شرکت سرمایه گذاری 1940) را تصویب کرد. ETFقانون هر حامی صندوق را قادر می سازد تا ETF هایی را ارائه دهد که شرایط خاصی را برآورده کند (به عنوان مثال ، افشای روزانه کلیه دارایی های نمونه کارها ، ارزش دارایی خالص [NAV] ، قیمت بازار ، حق بیمه یا تخفیف و گسترش پیشنهادات ؛ و همچنین سیاست ها و رویه های کتبی در موردساخت و ساز سبد) بدون هزینه و تأخیر در به دست آوردن معافیت معاف از Sec. قانون ETF همچنین یک نقطه ضعف رقابتی را که طرفداری از برخی حامیان ETF با اشکال قدیمی تر و انعطاف پذیر تر از تسکین معافیت را از بین می برد ، حذف می کند. طبق قانون جدید ، اکثریت قریب به اتفاق ETF هایی که در حال حاضر در SEC ثبت شده اند ، منوط به الزامات یکسان هستند.

در سال 2019 ، SEC همچنین از طریق فرآیند امدادرسانی معافیت به پنج مدل ETF که تحت قانون جدید ETF قرار نگرفتند ، تأیید جداگانه ای کردند زیرا آنها هر روز به طور کامل دارایی های نمونه کارها خود را فاش نمی کنند. این ETF ها ، که معمولاً به آن به عنوان ETF های غیر شفاف یا نیمه شفاف گفته می شوند ، اطلاعات روزانه محدودی در مورد ارزش اوراق بهادار خود را ارائه می دهند و مشابه صندوق های متقابل ، حداقل برنامه کامل خود را از دارایی های نمونه کارها فاش می کنند. این ETF های جدید فقط برای استفاده فقط در کلاسهای دارایی محدود - از نظر ارزش سهام داخلی - تأیید شده اند و باید به طور برجسته در مورد دفترچه ها ، وب سایت ها و مطالب بازاریابی خود فاش کنند که آنها با ETF های سنتی تر که طبق قانون ETF مجاز هستند متفاوت است. اولین ETF از این نوع جدید در سال 2020 راه اندازی شد و تا پایان سال 2022 51 مورد از این وجوه با 4. 8 میلیارد دلار در کل دارایی خالص وجود داشت.

ETF ها چگونه به سمت هدف سرمایه گذاری خود کار می کنند؟

ETF با یک اسپانسر - یک شرکت یا موسسه مالی - که هدف سرمایه گذاری ETF را انتخاب می کند ، سرچشمه می گیرد. در مورد ETF مبتنی بر شاخص ، اسپانسر هم یک شاخص و هم روشی برای ردیابی شاخص هدف خود را انتخاب می کند. بسیاری از ETF های اولیه شاخص های سنتی را ردیابی می کردند ، بیشتر آنهایی که از نظر سرمایه گذاری در بازار وزن دارند. با تکامل این صنعت ، ETF های مبتنی بر شاخص تمایل به دنبال کردن معیارهایی دارند که از مجموعه ای از روشهای ساخت و ساز شاخص استفاده می کنند ، با وزنه برداری مبتنی بر سرمایه بازار و همچنین سایر عوامل اساسی مانند فروش یا ارزش کتاب. برخی دیگر از معیارهای مبتنی بر فاکتور پیروی می کنند-شاخص هایی که اوراق بهادار بالقوه را برای انواع مختلف ویژگی ها ، از جمله پرداخت سود سهام ، ارزش یا رشد-نشان می دهند و سپس اوراق بهادار منتخب را به طور مساوی یا با سرمایه گذاری در بازار وزن می کنند. سایر رویکردهای شاخص سفارشی شامل غربالگری ، انتخاب و وزن اوراق بهادار برای به حداقل رساندن نوسانات ، به حداکثر رساندن تنوع یا دستیابی به همبستگی بالا یا پایین با بازار است.

ETF های مبتنی بر شاخص شاخص هدف خود را به روش های مختلف ردیابی می کنند. ETF مبتنی بر شاخص ممکن است شاخص خود را تکرار کند (یعنی ممکن است 100 درصد از دارایی های خود را به طور متناسب در کلیه اوراق بهادار موجود در شاخص هدف سرمایه گذاری کند) یا ممکن است در یک نمونه نماینده اوراق بهادار در شاخص هدف سرمایه گذاری کند. نمونه گیری نماینده یک راه حل عملی برای شاخص های ردیابی ETFS است که حاوی هزاران اوراق بهادار (به عنوان مثال ، کل بورس سهام یا شاخص های با درآمد ثابت مبتنی بر گسترده) ، اوراق بهادار است که محدودیت هایی برای مالکیت یا انتقال (به عنوان مثال ، برخی از اوراق بهادار خارجی) یا اوراق بهادار دارند کهبدست آوردن دشوار است (به عنوان مثال ، برخی از اوراق بهادار با درآمد ثابت).

حامی یک ETF با مدیریت فعال هدف سرمایه گذاری صندوق را تعیین می کند و ممکن است اوراق بهادار را به اختیار خود تجارت کند ، دقیقاً مانند یک صندوق متقابل با مدیریت فعال. به عنوان مثال ، حامی مالی ممکن است سعی کند به یک هدف سرمایه گذاری مانند عملکرد بیش از بخشی از بازار یا سرمایه گذاری در یک بخش خاص از طریق نمونه کارها از سهام ، اوراق قرضه یا سایر دارایی ها برسد.

ETF چگونه ایجاد می شود؟

ایجاد یا بازپرداخت سهام ETF - فعالیت به طور مستقیم شامل اوراق بهادار اساسی ETF - به عنوان فعالیت اصلی بازار طبقه بندی می شود. مکانیسم ایجاد و بازخرید در ساختار ETF به تعداد سهام برجسته در ETF اجازه می دهد تا براساس تقاضا گسترش یا قرارداد داشته باشد. هر روز کاری ، ETFS سبد های ایجاد و رستگاری را برای روز معاملاتی بعدی منتشر می کند. سبد های ایجاد و بازخرید لیست های خاصی از نام ها و مقادیر اوراق بهادار ، پول نقد و/یا دارایی های دیگر است. غالباً سبد ها نمونه کارها ETF را از طریق یک قطعه Pro Rata یا یک نمونه نماینده ردیابی می کنند. در بعضی مواقع ، سبد ها ممکن است به زیر مجموعه ای از نمونه کارها ETF محدود شوند و حاوی یک مؤلفه نقدی باشند. به عنوان مثال ، ترکیب سبدها برای ETF های اوراق قرضه ممکن است از روز به روز با ترکیب پول نقد و انتخاب اوراق بهادار در سبد ها بر اساس نقدینگی در بازار اوراق قرضه اساسی متفاوت باشد. به طور معمول ، ترکیب سبد های ایجاد و رستگاری روزانه یک ETF یکدیگر را آینه می کند.

سهام ETF زمانی ایجاد می شود که یک AP برای یک یا چند واحد خلقت سفارش می دهد. یک واحد ایجاد شامل تعداد مشخصی از سهام ETF است که به طور کلی از 25،000 تا 250،000 سهم است. سهام ETF هنگام انتقال سبد ایجاد مشخص به صندوق به AP تحویل داده می شود. صندوق ممکن است اجازه دهد یا به یک AP اجازه دهد که برای برخی یا همه اوراق بهادار یا دارایی های موجود در سبد ایجاد ، پول نقد را جایگزین کند. این امر به طور کلی زمانی اتفاق می افتد که یک ابزار در سبد آفرینش به دست آوردن آن دشوار باشد یا ممکن است توسط انواع خاصی از سرمایه گذاران (مانند برخی از اوراق بهادار خارجی) نگهداری نشود. همچنین ممکن است AP برای جبران هرگونه هزینه معامله ای که صندوق انجام می دهد ، یک تعدیل پول یا هزینه معامله دریافت شود. ارزش سبد ایجاد و هرگونه تنظیم نقدی برابر با ارزش واحد ایجاد بر اساس NAV ETF در پایان روز شروع معامله است.

AP می تواند سهام ETF را که واحد ایجاد را تشکیل می دهند ، نگه دارد یا تمام یا بخشی از آنها را به مشتریان خود یا سایر سرمایه گذاران در بورس ، در "استخر تاریک" (مبادله خصوصی) یا سایر مکانهای تجاری بفروشد. خریدها و فروش سهام ETF موجود در بین سرمایه گذاران ، از جمله AP ، به عنوان تجارت یا فعالیت ثانویه بازار گفته می شود.

ایجاد سهام ETF

توجه: سبد ایجاد لیست خاصی از اوراق بهادار ، پول نقد و/یا دارایی های دیگر را نشان می دهد.

چگونه ETF ها بازخرید می شوند؟

فرایند بازخرید در بازار اولیه به سادگی برعکس فرآیند ایجاد است. هنگامی که یک AP تعداد سهام ETF مشخص شده در واحد ایجاد ETF را بدست آورد ، یک واحد ایجاد بازخرید می شود و واحد ایجاد را به صندوق باز می گرداند. در عوض ، AP سبد بازخرید روزانه اوراق بهادار ، پول نقد و یا دارایی های دیگر را دریافت می کند. ارزش کل سبد بازخرید و هرگونه تعدیل نقدی معادل ارزش واحد ایجاد بر اساس NAV ETF در پایان روز شروع معامله است.

چگونه یک سرمایه گذار می تواند مطمئن باشد که قیمت ETF ارزش دارایی آن را منعکس می کند؟

قیمت سهم ETF در بورس اوراق بهادار تحت تأثیر نیروهای عرضه و تقاضا است. اگرچه عدم تعادل در عرضه و تقاضا می تواند باعث شود قیمت سهم ETF از ارزش اساسی آن منحرف شود ، اما انحرافات اساسی برای بسیاری از ETF ها کوتاه مدت است. دو ویژگی اصلی ساختار ETF تجارت سهام خود را با قیمتی تقریب می دهد که ارزش اصلی آن را تقریبی می کند: شفافیت نمونه کارها و توانایی AP ها در ایجاد یا بازخرید سهام ETF در NAV در پایان هر روز تجارت.

شفافیت دارایی های یک ETF - چه از طریق افشای کامل نمونه کارها یا سایر اطلاعات در مورد ارزش اوراق بهادار - سرمایه گذاران را قادر می سازد تا از اختلاف بین قیمت سهم ETF و ارزش اساسی آن در طول روز تجارت بهره مند شوند.

هنگامی که اختلاف بین قیمت بازار ETF و ارزش اوراق بهادار اساسی آن وجود دارد ، معاملات می تواند از نزدیک قیمت ETF و ارزش اساسی آن را هماهنگ کند. به عنوان مثال ، اگر ETF با تخفیف با ارزش اساسی خود معامله کند ، سرمایه گذاران ممکن است سهام ETF را خریداری کنند یا اوراق بهادار اساسی یا هر دو را بفروشند. افزایش تقاضا برای سهام ETF باید قیمت آن را بالا ببرد و هرگونه فروش اوراق بهادار اساسی باید قیمت آنها را پایین بیاورد و شکاف بین ETF و ارزش اساسی آن را کاهش می دهد. اگر ETF با حق بیمه با ارزش اساسی خود معامله کند ، سرمایه گذاران ممکن است تصمیم بگیرند سهام ETF را بفروشند یا اوراق بهادار اساسی یا هر دو را خریداری کنند. این اقدامات باید با کاهش قیمت سهم ETF یا افزایش قیمت اوراق بهادار اساسی یا هر دو ، قیمت ETF و ارزش بازار اوراق بهادار اصلی خود را به هم نزدیک کند.

امکان ایجاد یا بازخرید سهام ETF در پایان هر روز معاملاتی همچنین به تجارت ETF با قیمت های بازار کمک می کند که ارزش بازار اساسی این نمونه کارها را تقریبی می کند. هنگامی که انحراف بین قیمت بازار ETF و ارزش اساسی آن رخ می دهد ، APS (از طرف خودشان یا به نمایندگی از سایر شرکت کنندگان در بازار) می توانند واحدهای ایجاد را در بازار اصلی ایجاد یا بازخرید کنند. به عنوان مثال ، هنگامی که یک ETF با تخفیف معامله می شود ، شرکت کنندگان در بازار ممکن است خرید سهام ETF را سودآور و فروش اوراق بهادار زیربنایی داشته باشند. در پایان روز ، APS سهام ETF را در ازای سبد رستگاری ETF ، که برای پوشش موقعیت های کوتاه در اوراق بهادار اساسی استفاده می شود ، به صندوق بازگرداند. هنگامی که یک ETF با حق بیمه معامله می شود ، شرکت کنندگان در بازار ممکن است در حالی که همزمان اوراق بهادار اساسی را خریداری می کنند ، فروش ETF را در طول روز سودآور پیدا کنند. در پایان روز ، APS (از طرف خودشان یا به نمایندگی از سایر شرکت کنندگان در بازار) در ازای سهام ETF که برای پوشش فروش کوتاه استفاده می شود ، سبد ایجاد را به ETF تحویل می دهند.

این اقدامات توسط شرکت کنندگان در بازار ، که معمولاً به عنوان داوری توصیف می شود ، به حفظ قیمت سهام یک ETF نزدیک به ارزش اساسی آن کمک می کند.

چه چیزی در گزارش ماهانه ETF ICI گنجانده شده است؟

مجموعه آماری ماهانه این موسسه شامل دارایی های ترکیبی صندوق های مبادله ای کشور و ارزش سهام صادر شده و بازخرید است. کلیه ETF هایی که به عنوان شرکت های سرمایه گذاری با SEC و همچنین ETF های ثبت نشده ثبت شده اند ، در نسخه آماری گنجانده شده اند. آمار موجود در این گزارش از اطلاعات ارائه شده توسط صندوق های مبادله ای به ICI بدست آمده است.

گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب :

نویسنده : سحر زکریا

بازدید : 56