- انجمن نیویورک 2023

- برگه حقایق: سرمایه گذاری در آمریکا: دولت بایدن هریس تولید را پیش از سرمایه گذاری زیرساخت های اینترنتی تاریخی افزایش می دهد

- مقایسه کارگزار XTB MT4 - CFD های تجاری با سادگی و سهولت

- بازار نفت پایه

- سهام جهانی از آشفتگی بانکی جان سالم به در می برد - اما برای چه مدت؟

- راهنمای گام به گام: سرمایه گذاری در ارزهای دیجیتال برای مبتدیان

- کتابهای QBD

- تجارت انرژی تهدیدات نوسانات را به فرصت ها تبدیل می کند

- تجزیه و تحلیل مخاطبان هدف و تدوین توصیه های مربوط به ترویج لوازم خانگی (یک مورد از جاروبرقی بی سیم بوش نامحدود) < SPAN> تجزیه و تحلیل مخاطبان هدف و تهیه توصیه های ترویج وسایل خانه داری (موردی از جاروبرقی بی سیم بوش نامحدود) تجزیه و تحلیل مخاطبان هدف

- مزیت دستیار هوشمند لاجورد

آخرین مطالب

امکانات وب

یک روند رو به رشد در صنعت سرمایه گذاری، کاربرد مستقیم مالی رفتاری در مدیریت پرتفوی است. این نشان دهنده یک جهت جدید است که بر روی تاکید فعلی صنعت بر این موضوع است که چگونه سرمایه گذاران و مشاوران می توانند از تعصبات عاطفی که ثروت را از بین می برند اجتناب کنند. تمرکز آن بر استفاده از عوامل رفتاری به عنوان مبنایی برای ایجاد استراتژی سرمایه گذاری است، در حالی که در عین حال از اشتباهات شناختی مدیران صندوق جلوگیری می کند.

نقطه شروع، شناسایی ایده های سرمایه گذاری رفتاری از طریق مطالعه ادبیات آکادمیک یا حرفه ای، بحث با سایر متخصصان سرمایه گذاری، یا تجربه واقعی در مدیریت پرتفوی است. هرچه تعداد ایده ها بیشتر باشد بهتر است، زیرا بسیاری از آنها به نتیجه نمی رسند.

یک گام مهم این است که هر ایده را با استفاده از داده های عینی تا حد امکان آزمایش کنید. اگر چنین داده ای وجود نداشته باشد، باید ایده را کنار گذاشت. توصیه دانیل کانمن، برنده جایزه نوبل، مبنی بر اینکه "دست خود را محکم روی داده ها نگه دارید" به ویژه برای شناسایی مفاهیم سرمایه گذاری قابل استفاده مهم است (Kahneman 2011). در غیر این صورت، مدیر وضعیت بهتری از سرمایه گذار معمولی ندارد، که اغلب قربانی خطاهای شناختی می شود.

در این مقاله، من بر اساس هاوارد (2019) با کاوش در عوامل رفتاری زیربنای وجوه با عملکرد بالا کار می کنم. من درباره چگونگی ایجاد یک استراتژی سرمایه گذاری مبتنی بر رفتار بحث می کنم و سپس آن رفتارهای مدیر را که هم آلفا را ایجاد و هم از بین می برند، بررسی می کنم. دو جنبه مهم زیربنای سرمایه های با کارایی بالا است: ایجاد دقیق یک استراتژی عامل رفتاری و اجتناب از خطاهای شناختی ذاتی مدیریت در گرماگرم نبرد.

چرا روی عوامل رفتاری تمرکز کنیم؟

یکی از راه های فکر کردن به سرمایه گذاری حرفه ای، بازی با مجموع صفر در میان سرمایه گذاران آگاه است. اگر من برنده شوم، کسی که به اندازه من باهوش است و منابع زیادی دارد باید ببازد. در این طرز تفکر مقداری جسارت وجود دارد. این مدل ورزشی حرفه ای است که در آن بهترین ها رقبای بسیار شایسته خود را شکست می دهند.

اما راه دیگری برای فکر کردن در مورد سرمایه گذاری وجود دارد. همانطور که اغلب در ورزش های حرفه ای گفته می شود ، "آنچه را که دفاع به شما می دهد ، بگیرید."به جای اینکه به دنبال بهترین مدافع از طرف دیگر باشید ، ضعیف ترین پیوند را انتخاب کنید - که از نظر عاطفی رضایت بخش نیست بلکه یک رویکرد موفق است. نقطه شروع ، شناخت این است که بسیاری از گروه های متنوع در حال رانندگی قیمت سهام هستند. من از اینها به عنوان جمعیت عاطفی یاد می کنم ، زیرا اطلاعات جدید ممکن است ماشه را فراهم کند اما قیمت حاصل پاسخی به تصمیمات عاطفی جمعی است.

بازارها با فرصت های بازگشت بیش از حد از بین می روند زیرا جمعیت عاطفی قیمت سهام فردی و همچنین شاخص های گسترده بازار را به دور از ارزش اساسی اساسی هدایت می کنند. من از اینها به عنوان تحریف قیمت رفتاری یاد می کنم. چالش این است که سیگنال ها را از سر و صدای اساسی قابل توجه فیلتر کنید.

به مقاله مرتبط مراجعه کنید: امور مالی رفتاری کاربردی: استراتژی ها ، نه جعبه های سبک

تحلیلگران اساسی این کار را با انجام تجزیه و تحلیل دقیق از وضعیت مالی و رقابتی یک شرکت انجام می دهند. تحلیلگران داده های بزرگ ایده های خود را در مورد یک بانک اطلاعاتی طولانی و بزرگ که می توانند مونتاژ کنند ، آزمایش می کنند و به دنبال بازده اضافی هستند که از نظر ایده آل ، از نظر اقتصادی و آماری قابل توجه هستند. سپس یک روش سرمایه گذاری به منظور استفاده از تحریف قیمت قابل اندازه گیری و مداوم حاصل می شود. بتا هوشمند نمونه ای از این رویکرد است که در آن یک متدولوژی در حدود یک یا چند ناهنجاری ساخته شده است. سایر مدیران فعال ممکن است با این رویکرد شروع کنند اما سپس آن را با دستور العمل های مدیریتی خود برای استفاده از سوء رفتار رفتاری تکمیل می کنند.

تمرکز باید بر شناسایی پروکسی های قابل اعتماد تحریف قیمت رفتاری باشد. از اقدامات اساسی و عینی برای انجام این کار استفاده می شود ، به این معنی که آنها برای رفتار در فرآیند سرمایه گذاری کمانچه دوم بازی می کنند. این یک تغییر دریایی در نحوه فکر کردن به طور معمول در مورد سرمایه گذاری است ، و اطلاعات اساسی را در نقش حمایتی با رفتار به عنوان ستاره بازی می کنیم.

محدودیت های داوری

پس از اجرای یک استراتژی ، چالش این است که دیگران نیز همان استراتژی را دنبال می کنند و با تجارت در کنار ، فرصت کشف شده در تحقیقات قبلی را کاهش می دهند یا حتی از بین می برند. طرفداران فرضیه بازار کارآمد ادعا می کنند که چنین معاملات با انگیزه داوری به این معنی است که در نهایت تمام فرصت های بازگشت برتر از بین می روند. با این حال ، شواهد تصویری بسیار ظریف تر ارائه می دهد.

بخش بزرگی از تحقیقات دانشگاهی دلایل زیادی را کشف کرده است که چرا سوءاستفاده ها به طور کامل توسط فعالیت داوری از بین نمی روند. این موانع به عنوان محدودیت داوری (LTA) گفته می شود. تا به امروز ، LTA هایی که کشف نشده اند شامل احساسات بالاتر در بازار ، مالکیت سهام پایین تر ، ریسک خاص ایدیوسنکراتیک بیشتر ، تعداد کمی از سهام موجود برای فروش کوتاه ، نقدینگی پایین تجارت ، هزینه های بالای معاملات ، سهام کوچکتر ، سودآوری کم ، غیر اختصاصی-پرداخت سهام و پریشانی مالی بیشتر. هر دلیلی وجود دارد که باور کنیم LTA ها همچنان وجود خواهند داشت.

یکی دیگر از مزیت های یک رویکرد رفتاری این است که رفتارهای فردی و جمعی به ندرت تغییر می کنند. علاوه بر این ، کمک می کند که داوری انجام شده در چنین شرایطی به جای ریسک خطرناک باشد.

هرچه LTA/رفتار رفتاری از این فرصت گسترده تر باشد ، احتمال زنده ماندن این فرصت بیشتر است. برای موفقیت ، مدیر صندوق نباید از موانع LTA/رفتاری ذاتی در نمونه کارها دور شود. یعنی جایی که دیگران تمایلی به ترغیب ندارند ، شما به سمت بازگرداندن بازگشت می کنید. به معنای وسیع ، شما به طور مداوم دیدگاه خلاف بازارها و اوراق بهادار را در اختیار دارید و به این ترتیب مواضع خود را در مقابل کسانی که از چنین ویژگی های غیرقانونی فرار می کنند ، می گیرید.

حضور در بازار مناسب در زمان مناسب برخی از بهترین بازده های موجود در یک مدیر صندوق را ارائه می دهد. جمعیت عاطفی به طور مداوم بازارهای غرق می شوند ، بنابراین انگیزه ای قوی برای شناسایی پروکسی های قابل اندازه گیری و مداوم بازده مورد انتظار بازار وجود دارد. بسیاری از این موارد بر اساس اقدامات کم ارزش و بیش از حد (یکی از مشهورترین آنها نسبت قیمت به درآمد به درآمد به صورت چرخه ای رابرت شیلر است) یا بر اساس شاخص های فنی مانند میانگین حرکت ، حرکت و وسعت بازار است.

شواهد تجربی برای استراتژی های قرار گرفتن در معرض بازار به طور کلی و به ویژه این پروکسی ها در بهترین حالت مختلط هستند. توانایی پیش بینی آنها با خطاهای پیش بینی بزرگ بی اثر است. استراتژی های مبتنی بر این پروکسی ها به طور کلی نتایج نامطلوب ایجاد می کنند. ادبیات دانشگاهی به ویژه با توجه به سودمندی استراتژی های کوتاه مدت زمان بازار وحشیانه است.

شاخص احساسات

اقدامات رفتاری تا حدودی بهتر شده است. در سال 2006 ، مالکوم بیکر و جفری وورگلر اقدامی را بر اساس شش اقدامات عینی از احساسات سرمایه گذار پیشنهاد دادند. بر خلاف سایر اقدامات که نظرسنجی از سرمایه گذار و سایر نظرات شرکت کننده در بازار است ، ورودی های بیکر و وورگلر "پول خود را در جایی که دهان شما است" قرار دهید. آنها دریافتند که وقتی احساسات زیاد است ، سهام LTA بالا نسبت به برادران LTA کم آنها با حق بیمه قیمت می شود ، و وقتی احساسات کم است برعکس است. در اینجا مورد توجه ویژه این است که آنها همچنین دریافتند که وقتی احساسات کم است ، سهام کوچک از سهام بزرگ بهتر است و وقتی احساسات زیاد باشد ، سهام بزرگ از عملکرد کوچک است.

شاخص احساسات نانوا و Wurgler به عنوان معیار وضعیت رفتاری بازار در جامعه دانشگاهی به طور گسترده ای پذیرفته شده است. در این راستا ، مؤلفه های اساسی مبنای عینی برای تصمیم گیری در معرض در معرض با توجه به بازار سهام بزرگ و کلاه کوچک فراهم می کنند.

در سالهای اخیر علاقه فزاینده ای به نوسانات بازار وجود داشته است که معروف ترین آن شاخص نوسانات CBOE (VIX) است. این مبتنی بر میانگین نوسانات ضمنی از گزینه های شاخص S& P 500 در هر دو طرف گزینه AT-MONE است. هیچ چیز ملموس اساسی محاسبه VIX وجود ندارد ، بنابراین صرفاً یک اقدام رفتاری است که از آن به عنوان شاخص ترس یاد می شود. از طرف دیگر ، این همچنین یک "پول خود را در جایی که دهان شما است" اندازه گیری می کند زیرا براساس قیمت واقعی گزینه است.

VIX و سایر اقدامات نوسانات به طور گسترده ای برای محافظت و مدیریت اوراق بهادار سهام استفاده می شوند. شناخته شده ترین و موفق ترین استراتژی به عنوان نوسانات ثابت گفته می شود ، که در آن قرار گرفتن در معرض سهام بر اساس تغییرات در نوسانات به طور معکوس تنظیم می شود.

مجموعه ای از آینده های نوسانات ، گزینه ها ، مبادله ها و محصولات مبادله ای در اطراف این باطنی از مفاهیم توسعه یافته است. به عبارت دیگر ، یک محیط تجارت کاملاً رفتاری در سالهای اخیر بوجود آمده است. استراتژی های بی شماری بر روی این ابزارها ساخته شده است که یکی از آنها با موفقیت توسط شرکت ما اجرا شده است.

فشارسنجان بازار

برای تصمیمات قرار گرفتن در معرض بازار ، شرکت ما از فشارسنج بازار (MB) استفاده می کند که رفتار جمعیت در سطح کلان را اندازه گیری می کند. رتبه بندی 10 بازده استراتژی سهام ، ورودی برای برآورد بازده بازار مورد انتظار است. MB حاصل برای مدیریت ماهانه نمونه کارها تاکتیکی جهانی ما استفاده می شود.

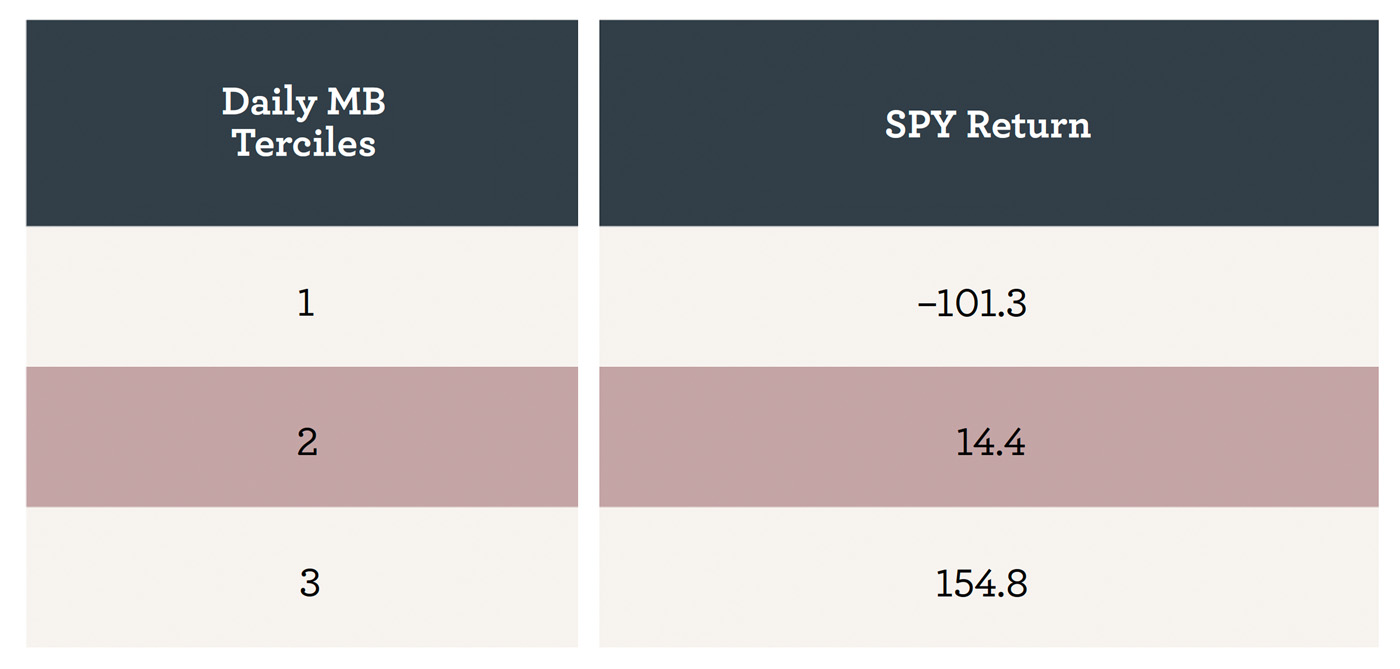

MB روزانه حتی جالب تر ، بر اساس همان رویکردی که برای محاسبه MB ماهانه استفاده می شود ، حتی بهتر عمل می کند. جدول 1 نتایج تحقیق 2016-2020 را برای توانایی MB روزانه در گرفتن جاسوسی روزانه (S& P 500 ETF) بازده سالانه گزارش می دهد.

جدول 1: بازده جاسوسی سالانه همان روز توسط MB

منابع: Moingstar و Athenainvest

Daily MB در گرفتن بازده بازار امروز بسیار عالی است ، همانطور که در بازده سالانه 250 ٪ از پایین ترین تا بالاترین MB Tercile مشهود است. رتبه بندی روزانه چگونگی پاداش سرمایه گذاران در استراتژی های سهام عدالت ، محرک های اصلی بازده بازار را ضبط می کند. توجه داشته باشید که این یک استراتژی حرکت نیست بلکه رفتارهای روزانه سرمایه گذار را تعیین می کند که بازده بازار را تعیین می کند.

از آنجا که برآورد روزانه MB همزمان با بازده گزارش شده در بالا است ، یک مدل پیش بینی بازده بازار مورد نیاز است. این بدان معنی است که MB های روزانه آینده باید پیش بینی شود ، که به نوبه خود امکان تخمین بازده بازار مورد انتظار را فراهم می کند. اگر چنین مدلی پایدار باشد ، می توان یک استراتژی تجاری موفق اجرا کرد.

من به تازگی در مورد چند اقدامات رفتاری در سطح کلان بحث کرده ام که می تواند برای تصمیم گیری در معرض بازار در معرض بازار استفاده شود. از آنجا که ما به فرایند انتخاب سهام می پردازیم ، تعدادی از ملاحظات رفتاری می توانند عملکرد را بهبود بخشند. چهار مثال زیر نشان می دهد که چگونه امکان ساخت اوراق بهادار رفتاری-فاکتور فردی ممکن است.

یکی از رهبران در استفاده از عوامل رفتاری برای انتخاب سهام ، مدیریت دارایی کاملتر و تالر است. ریچارد تالر حرفه دانشگاهی خود را به مطالعه امور مالی رفتاری اختصاص داده و جایزه یادبود نوبل 2017 را در علوم اقتصادی دریافت کرده است. تمرکز شرکت وی بر بیش از حد و کم واکنش به رویدادهای خبری و تصمیم گیری در مورد سرمایه گذاری بر اساس این اشتباهات سرمایه گذار است. این شرکت با تجزیه و تحلیل اساسی اضافی برای مدیریت موفقیت آمیز نزدیک به 3 میلیارد دلار ازدواج می کند.

ریچارد پیترسون ، که شاخص های بازاریابی بازار تامسون رویترز را توسعه داد ، تیمی را هدایت کرد که استراتژی "سودآوری از عصبانیت رسانه ها" را توسعه داد. این استراتژی ساده رفتاری ، 20 سهام را که مورد تحسین رسانه های اجتماعی و مطبوعات قرار گرفته بود ، نگه داشت. هر سهام با استفاده از معیارهای هدف ، که به مدت یک سال برگزار می شد ، انتخاب شد و معاملات ماهانه را به نمایش گذاشت. با مخالفت با فرضیه کارآمد بازار ، نتایج تحقیق این استراتژی S& P 500 را در کل به جز دو سال از سال 1999 تا اوایل سال 2018 شکست داد و به طور متوسط بیش از 10 ٪ سالانه بازار گسترده را کسب کرد. این استراتژی از آن زمان به عنوان صندوق عمومی راه اندازی شده است.

جان ریدل از مشاوران سرمایه گذاری جکسون کریک به مدت 25 سال یک استراتژی را بر اساس کم و بیش از حد واکنش تحلیلگران طرف فروش و سرمایه گذاران در مورد تغییر در برآورد درآمدهای تحلیلگر دنبال کرده است. با استفاده از داده های بزرگ ، شرکت هایی که به احتمال زیاد چنین واکنش قیمت ها مشخص می شوند. تداوم این رابطه دائماً در صورت لزوم ارزیابی مجدد و اصلاح می شود. مدل برآورد درآمد رفتاری از اواسط دهه 90 بازده چشمگیر را به همراه داشته است.

"ما از روشهای سنتی ارزیابی اساسی برای شناسایی سهام با ارزش عمیق استفاده می کنیم و سپس اقدامات رفتاری اعتماد به نفس را برای ارزیابی چشم انداز سهام پوشانده ایم."

Athenainvest از سال 2002 از عوامل رفتاری در سطح امنیت فردی برای انتخاب سهام برای سبد ارزش گذاری/سودآوری خود استفاده کرده است. ما روشهای سنتی ارزیابی اساسی را برای شناسایی سهام با ارزش عمیق اعمال می کنیم و سپس اقدامات رفتاری اعتماد به نفس را برای ارزیابی چشم انداز سهام انجام می دهیم. اطلاعات رفتاری خاص از سه منبع مستقل جمع آوری شده است: اعتماد به نفس مدیریت (پرداخت سود سهام) ، اعتماد به نفس تحلیلگر (نسبت قیمت به درآمد پیش رو) و اعتماد به نفس طلبکار (نسبت بدهی). این سه نمونه از اطلاعات اساسی است که نقش ثانویه ایفا می کنند ، هر یک از آنها برای یک خطای رفتاری اساسی.

ماهی در حالی که ماهی گاز می گیرد

فرصت سهام فعال (AEO) یک اقدام بازار رفتاری است که نشان می دهد زمان قرار گرفتن در معرض بازار یا انتخاب سهام بهترین کار را نشان می دهد. این نشان می دهد که چگونه سرمایه گذاران ، به طور گسترده ، پراکندگی بازپرداخت سهام و چرب بودن سهام و بنابراین جذابیت انتخاب سهام را انجام می دهند. مدیران سهام فعال سطح بالاتری از AEO را ترجیح می دهند ، زیرا این نشان می دهد که انتخاب سهام با محاکمه بالا احتمالاً بهتر از آن است. به عبارت دیگر ، این یک سناریوی "ماهی گاز می گیرد" است.

از طرف دیگر ، AEO کم دوره ای را پیش بینی می کند که در آن حتی با استعدادترین سهامداران سهام برای ضرب و شتم معیارهای خود دشوار خواهد بود. AEO پایین نشانگر دوره ای است که انتظار می رود قرار گرفتن در معرض بازار برای تولید بازده نمونه کارها جذاب تر باشد.

AEO بر اساس چهار اقدامات مبنی بر اینکه محیط بازار فعلی برای انتخاب سهام چقدر مطلوب یا نامطلوب است (Gorman et al. 2010 ؛ Petajisto 2013 ؛ Von Reibnitz 2017). این اقدامات نشان می دهد که بازده های مربوط به افزایش مهارت در انتخاب سهام در پشت سر هم با افزایش پراکندگی مقطعی و چرب بودن سهام ، به همراه نوسانات بیشتر در بازار ، افزایش می یابد. یعنی مقادیر بالای نوسانات مقطعی و طولی سناریوی "ماهی گاز می گیرند" که توسط انتخاب کنندگان سهام ترجیح داده می شود.

مدیر ، خودت را شفا دهید

ایجاد یک استراتژی که از تحریف قیمت رفتاری استفاده می کند ، فقط در صورتی کار می کند که مدیر در برابر همان خطاهای عاطفی مانند سایر سرمایه گذاران طعمه نشود. جلوگیری از خطاهای شناختی که ذاتی در مدیریت اوراق بهادار در بازارهای دارای بار عاطفی هستند ، بسیار مهم است. این امر نیاز به درون نگری قابل توجهی ، یک روند مبتنی بر قوانین و نظم و انضباط دارد.

قوام استراتژی

رفتار مهم مدیر صندوق ، پیگیری مداوم یک استراتژی کاملاً تعریف شده است. چالش این است که چگونه می توان قوام را اندازه گیری کرد. یک رویکرد مشترک تقاضای بازده مداوم با گذشت زمان است. تمام بودجه در بعضی مواقع بهتر و در سایر موارد زیر عمل می کنند. این برای سرمایه گذاران از نظر عاطفی دشوار است ، اما این یک واقعیت غیرقابل اجتناب هنگام سرمایه گذاری در صندوق های فعال فعال فعال است زیرا استراتژی ها در انواع بازارها عملکرد خوبی ندارند.

قوام استراتژی را می توان با تمرکز بر روی نوع سهام که یک مدیر در آن سرمایه گذاری می کند ، به بهترین وجه اندازه گیری شود. به عنوان مثال ، آیا یک صندوق ارزشی که در سهام ارزش سرمایه گذاری می شود ، یا اینکه یک روند نامربوط مانند طرفداری از رشد سهام را تعقیب می کند؟

با استفاده از یک فرآیند از بالا به پایین ، شرکت ما با مقایسه دارایی های یک صندوق با سایر مدیران که همان استراتژی خود اعلام شده را دنبال می کنند ، سازگاری را ارزیابی می کند. استخر سهام که بیشتر توسط این مدیران استراتژی نگهداری می شود ، به عنوان سهام استراتژی شخصی خود گفته می شود. به عنوان مثال ، برای یک مدیر به دنبال یک استراتژی ارزیابی ، سهام شامل سهام دیگری است که توسط سایر صندوق های ارزیابی نگهداری می شود (هوارد 2010). استفاده از صفحه نمایش توسط کسانی که به دنبال ویژگی های مشابه سهام هستند ، بصری حس می کند. شایان ذکر است که استخرهای سهام استراتژی در حال حرکت مداوم هستند زیرا مدیران بر اساس شرایط اقتصادی و بازار همیشه در حال تغییر و فروش هستند. بر خلاف جعبه های ثابت شبکه سبک ، این یک فرایند پویا را تولید می کند که در آن سهام مورد علاقه بیشترین علاقه به مدیر در حال تغییر است. یعنی بهترین نتیجه هنگامی حاصل می شود که تیم سرمایه گذاری در مورد جهان عدالت در جستجوی سهام استراتژی خود حرکت کند.

چرخه زندگی آلفا و فروش مبتنی بر قوانین

مدیران سرمایه گذاری می توانند هنگام تصمیم گیری در مورد خرید ، دچار ناراحتی شوند زیرا ده ها نامزد را با دقت در نظر گرفته و فقط در سهام بهترین ایده ها سرمایه گذاری می کنند. اما پس از ورود سهام به نمونه کارها ، یک تحول عاطفی رخ می دهد. این یکی از خانواده ها می شود. بهشت منع آن همیشه پایین می رود."چگونه می توانی این کار را با من انجام دهی!"مدیر فکر می کند."من شما را با دقت بررسی کردم ، حتی با مدیریت شرکت ملاقات کردم ، و این همان کاری است که شما با من انجام می دهید!"

تصمیمات فروش عاطفی مشکلی برای سرمایه گذاران حرفه ای است. Woodcock و همکاران.(2019) شواهدی از آنچه که بسیاری فکر می کنند این مورد است ارائه می دهد: مدیران عاشق سهام خود می شوند و با فروش خیلی دیر به بازده آسیب می رسانند.

تدوین یک قانون فروش مبتنی بر قوانین یکی از مهمترین تنظیمات عاطفی است که یک مدیر می تواند برای یک فرآیند سرمایه گذاری انجام دهد. با تدوین یک قانون فروش عینی ، ترجیحاً قبل از خرید سهام ، احساسات را از فروش خارج کنید. این امر بسیاری از خطاهای شناختی پیرامون این تصمیم را کاهش می دهد و منجر به بهبود عملکرد صندوق می شود. هدف این است که در مورد فروش به همان اندازه که در مورد خرید خرید می شود ، سخت گیر شوید.

سرمایه گذار افسانه ای جیم سیمونز از فناوری رنسانس ، اهمیت فروش مبتنی بر قوانین را در اوایل کار خود آموخت. با وحشت ، او به عنوان شریک زندگی خود ، تجارت را بر اساس احساسات و شهود ، که در اوایل دهه 1980 منفجر شد ، مشاهده کرد. این روند تجارت سیمونز را با زخم های عمیق ترک کرد ، تا جایی که او تقریباً از تجارت خودداری کرد تا روی سرمایه گذاری سرمایه گذاری سرمایه گذاری خود تمرکز کند.

اما او این کار را نکرد ، و او فهمید که سرمایه گذاری موفق مجموعه ای از قوانین فروش خاص را ضروری می کند تا مبادا او را در احساسات قدرتمند ایجاد شده توسط گورسالات بازار گرفتار کند ، مانند شریک زندگی خود.

طبق مقاله سرمایه گذار نهادی توسط HAL LUX (2000) ، سیمونز گفته است: "طرح ما تجزیه و تحلیل داده ها و بازارها برای آزمایش اهمیت آماری و سازگاری با گذشت زمان است.... پس از تعیین اعتبار آن ، می پرسیم ، "آیا این با برخی از جنبه های رفتاری که منطقی به نظر می رسد مطابقت دارد؟" مقاله ادامه می دهد ، "فقط در موارد نوسانات شدید ، یا اگر سیگنال ها به نظر می رسد تضعیف می شوند ، گاهی اوقات شرکت می کندبه صورت دستی برش دهید. سیمونز می گوید ، "ما مدل ها را نادیده نمی گیریم."

فرآیند مبتنی بر قوانین مبتنی بر داده های رفتاری سیمون ، او را به سمت یکی از موفق ترین سرمایه گذاران وال استریت سوق داد. داستان چگونگی موفقیت وی در جایی که بسیاری از افراد دیگر ناکام بودند ، موضوع کتاب "مردی که بازار را حل کرده است" توسط گرگوری زوکرمن (2019) است.

تیم های سرمایه گذاری می توانند عوامل رفتاری را در طول فرآیند سرمایه گذاری به عنوان راهی برای بهبود عملکرد کاشت کنند. این امر می تواند با پیگیری مداوم یک استراتژی رفتاری کاملاً تعریف شده و همچنین تدوین یک قانون فروش عینی انجام شود.

ایجاد یک استراتژی مبتنی بر استفاده از عوامل رفتاری با شناسایی تعدادی از ایده های جالب سرمایه گذاری آغاز می شود. بسیاری از این موارد از بین نمی روند ، بنابراین هرچه بهتر باشد. یک مرحله مهم ، آزمایش هر ایده با هرچه بیشتر داده های عینی است. این داده ها ممکن است از تجربه مدیر در انجام تجزیه و تحلیل اساسی یا از یک منبع داده بزرگ و طولانی مدت باشد. اگر چنین داده های عینی در دسترس نباشد ، برای جلوگیری از تصمیم گیری بر اساس ملاحظات عاطفی ، باید این ایده رد شود.

هنگامی که یک ایده به عنوان مفید تأیید شد ، یک استراتژی معاملاتی ایجاد می شود که ابزارهایی را که باید به کار بردند و فرکانس معاملات را مشخص می کند. بخش مهمی از این روش یک قانون فروش عینی است. همه ما می توانیم هنگام خرید سخت بینی باشیم ، اما هنگام تلاش برای فروش ، احساسات می تواند بسیار زیاد باشد.

انتهای سرمایه گذاری رفتاری شامل استفاده از اشتباهات عاطفی جمعی است که توسط شرکت کنندگان در بازار انجام شده است. پایان عقب در حال ایجاد یک رویکرد تجاری است که با محافظت از خود از اشتباهات عاطفی دیگران ، عملکرد شدیدی را به همراه دارد. نتایج بازده برتر برای مشتری و مشاور است.

یادداشت سردبیر: مجله Proactive Advisor مایل است از نویسنده و AthenaInvest برای اجازه انتشار نسخه ویرایش شده مقاله ای که برای اولین بار در 17 فوریه 2021 منتشر شد تشکر کند. خوانندگان می توانند مقاله کامل، داده های پشتیبانی و یادداشت های مرجع را در اینجا مشاهده کنند.

نظرات بیان شده در این مقاله متعلق به نویسنده است و لزوماً بیانگر نظرات مجله Proactive Advisor نیست. این نظرات فقط برای اهداف آموزشی ارائه شده است.

جدید این هفته:

بازارها سه ماهه اول را با سودهای قوی به پایان می رسانند، اما واگرایی ها فراوان است

بسیاری از شاخص های اصلی بازار، سه ماهه اول مثبت را با عملکرد قوی در ماه مارس، به رهبری NASDAQ 100، به پایان رساندند. وسط کلاه و.

سی. توماس هاوارد، دکتری، بنیانگذار، مدیر عامل و مدیر ارشد سرمایه گذاری شرکت آتنا اینوست است. دکتر هاوارد استاد بازنشسته در دانشکده مالی ریمان، کالج تجارت دانیلز در دانشگاه دنور است. رهبر فکری مشهور صنعت در امور مالی رفتاری. دکتر هوارد نویسنده کتاب «مدیریت پورتفولیو رفتاری» و یکی از نویسندگان کتاب «بازگشت مدیر فعال» است. AthenaInvest اصول مالی رفتاری را در مدیریت سرمایه گذاری اعمال می کند و همچنین مربی مشاور و منابع آموزشی ارائه می دهد.

پستهای اخیر:

TAMP چیست و مزایای کار با آن چیست؟

متخصصان صنعت سرمایه گذاری به طور مداوم مزایای معناداری زیادی را برای مشاوران در کار با TAMP ها ذکر می کنند. اینها شامل مدیریت سرمایه گذاری برون سپاری پیچیده، تمرکز بر فناوری قوی، دقت و مسئولیت پذیری و بسیاری از مزایای کارایی است.

بازارها سه ماهه اول را با سودهای قوی به پایان می رسانند، اما واگرایی ها فراوان است

بسیاری از شاخص های اصلی بازار، سه ماهه اول مثبت را با عملکرد قوی در ماه مارس، به رهبری NASDAQ 100، به پایان رساندند. وسط کلاه و.

شاخص زخم بالاست، اما ناامید نشوید

15 ماه بسیار سخت بوده و دلسرد شدن سرمایه گذاران آسان بوده است. ما مجبور شدیم یک شاخص قدیمی بازار سهام را که از زمان رکود بزرگ تاکنون دلیلی برای بررسی آن نداشتیم، پاک کنیم: شاخص زخم.

مهارت های داوری ورزشی که به ارائه راهنمایی سرمایه گذاری مربوط می شود

استیون هیمن • ویچیتا، کانزاس Cooper Malone McClain Inc. همیشه علاقه عمیقی به انواع ورزش ها، به ویژه بیسبال و فوتبال داشته اند. من در دبیرستان یک بازیکن بیسبال زیبا بودم و.

گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب :

نویسنده : سحر زکریا

بازدید : 47