- انجمن نیویورک 2023

- برگه حقایق: سرمایه گذاری در آمریکا: دولت بایدن هریس تولید را پیش از سرمایه گذاری زیرساخت های اینترنتی تاریخی افزایش می دهد

- مقایسه کارگزار XTB MT4 - CFD های تجاری با سادگی و سهولت

- بازار نفت پایه

- سهام جهانی از آشفتگی بانکی جان سالم به در می برد - اما برای چه مدت؟

- راهنمای گام به گام: سرمایه گذاری در ارزهای دیجیتال برای مبتدیان

- کتابهای QBD

- تجارت انرژی تهدیدات نوسانات را به فرصت ها تبدیل می کند

- تجزیه و تحلیل مخاطبان هدف و تدوین توصیه های مربوط به ترویج لوازم خانگی (یک مورد از جاروبرقی بی سیم بوش نامحدود) < SPAN> تجزیه و تحلیل مخاطبان هدف و تهیه توصیه های ترویج وسایل خانه داری (موردی از جاروبرقی بی سیم بوش نامحدود) تجزیه و تحلیل مخاطبان هدف

- مزیت دستیار هوشمند لاجورد

آخرین مطالب

امکانات وب

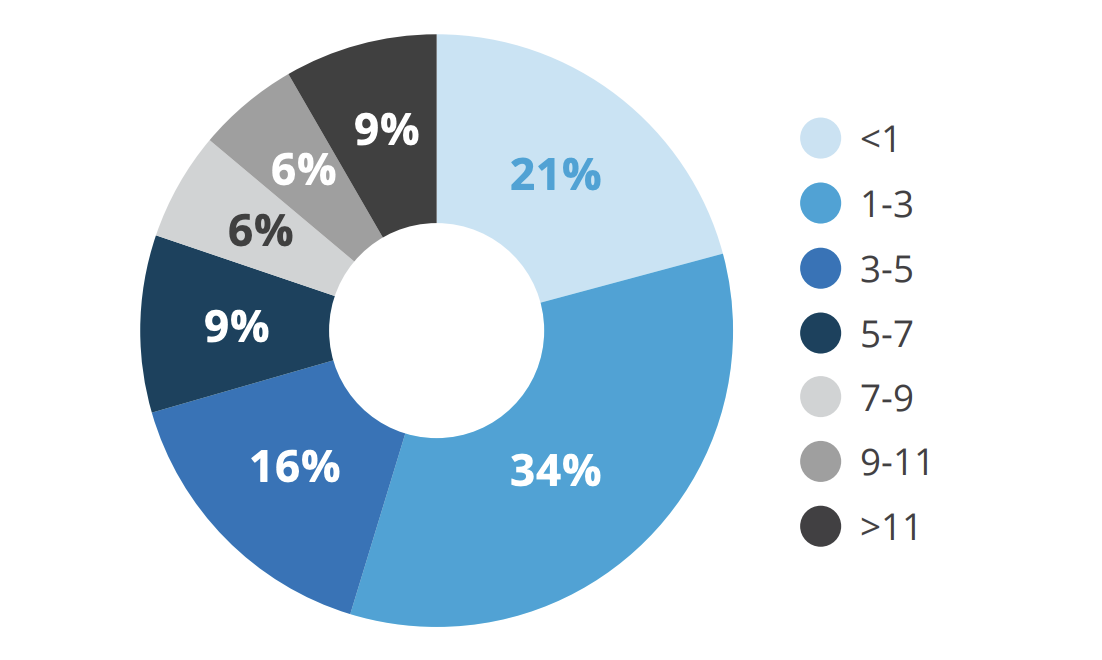

شکل 1: نسبت اهرم 340 معاملات مالی مخلوط شده

با فاصله تأمین مالی سالانه برای اهداف توسعه پایدار (SDG) از 2. 5 تریلیون دلار به 4. 2 تریلیون دلار تا حدودی به دلیل تأثیر همه گیر Covid-19 در اقتصادهای در حال توسعه ، استفاده از سرمایه کاتالیزوری از منابع عمومی یا بشردوستانه افزایش می یابد. سرمایه گذاری در کشورهای در حال توسعه یک رویکرد بسیار مهم برای بسیج منابع جدید سرمایه برای SDG است. با داشتن جریان های مالی سالانه مخلوط سالانه در حال حاضر بسیار پایین تر از آنچه برای دستیابی به دستور کار "میلیارد تا تریلیون" لازم است ، نسبت اهرم می تواند به تعیین چگونگی سرمایه گذاری مؤثر در اعطای مؤثر (یعنی قیمت سرمایه پایین تر از شرایط بازار) کمک کند تا به امروز در معاملات مالی مخلوط شده باشد. نسبت اهرم در اینجا به عنوان میزان سرمایه تجاری که توسط هر دلار سرمایه اعطا می شود ، تعریف می شود ، جایی که سرمایه تجاری شامل سرمایه مستقر شده توسط خصوصی ، عمومی (به عنوان مثال ، بانک های توسعه چند جانبه (MDB) و موسسات دارایی توسعه (DFI)) و سرمایه گذاران بشردوستانه درنرخ بازار

این خلاصه مطالعه ای را که توسط Convergence در سال 2018 منتشر شده است ، به روز می کند که نسبت اهرم را برای نمونه ای از 72 صندوق مالی ترکیبی معیار می کند. این مطالعه نشان داد که ، به طور متوسط ، صندوق های مالی مخلوط شده برای هر دلار از سرمایه های اعطایی ، 4 دلار سرمایه تجاری را به دست آورده است که تنها بخشی از این سرمایه تجاری (1. 10 دلار) از سرمایه گذاران بخش خصوصی است. این مختصر جهان معاملات تحت مطالعه را به 340 مورد ، از جمله معاملات ساختار یافته با آرکیپت های ترکیبی غیر از بدهی و حقوق صاحبان سهام ، مانند ضمانت ها و کمک های فنی ، گسترش می دهد. در این مختصر مشخص شد که میانگین نسبت اهرم برای معاملات مالی ترکیبی مطابق با آنچه در سال 2018 ثبت شده است ، در 4. 1 است. رکود نسبت اهرم را می توان با این واقعیت توضیح داد که اهدا کنندگان بسیج بخش خصوصی را در اولویت قرار نداده و بودجه به عنوان یک ضرورت برای کاهش چشمگیر شکاف تأمین مالی SDG و توزیع اندازه معاملات ترکیبی ثابت باقی مانده است.

این مختصر همچنین "بسیج بخش خصوصی" را مورد بررسی قرار می دهد ، که به میزان سرمایه تجاری ، به ویژه از سرمایه گذاران بخش خصوصی ، اشاره دارد که توسط سرمایه های اعطایی اعمال شده است. متوسط نسبت بسیج بخش خصوصی 1. 8 بوده است ، نشان می دهد که تقریباً نیمی از تأمین مالی تجاری که توسط هر دلار از تأمین مالی اعطا می شود ، از منابع بخش خصوصی است که مابقی آن از MDBS/ DFIS و سرمایه گذاران بشردوستانه است. به عبارت دیگر ، در حال حاضر تأمین مالی اعطایی اغلب به جای حمایت از بسیج بخش خصوصی شخص ثالث ، با سرمایه تجاری از MDBS / DFI مخلوط می شود.

در اینجا برخی از غذاهای مهم از مختصر آورده شده است:

متوسط نسبت اهرم در لاتام بالاترین و در آسیای جهانی و شرق کمترین است: میانگین نسبت اهرم ها در آمریکای لاتین و کارائیب (4. 7) بالاترین بود ، در حالی که معاملات هدفمند جهانی (3. 1) و آسیای شرقی و اقیانوس آرام (3. 0) کمترین میانگین اهرم را به ثبت می رساندنسبت هاآمریکای لاتین یک منطقه محبوب مورد علاقه برای پزشکان دارای امور مالی با هم قرار دارد و تقریباً کمتر از نیمی (47 ٪) معاملات جمع آوری کمک های مالی که بر روی سکوی خرید و فروش همگرایی که منطقه را هدف قرار می دهد ، نشان می دهد. متوسط نسبت های بسیج بخش خصوصی در آسیای جنوبی (2. 1) ، آمریکای لاتین و کارائیب (1. 8) و کشورهای جنوب صحرای آفریقا (1. 8) بالاترین بود ، اما سرمایه خصوصی به عنوان بخشی از کل اهرم های تأمین مالی تجاری برای معاملات هدفمند جهانی بالاترین بود (1. 7 ؛ 56 ٪) و آسیای شرقی و اقیانوس آرام (1. 6 ؛ 53 ٪). یعنی معاملات ترکیبی که این مناطق را هدف قرار می دهد ، سطح سرمایه خصوصی را در نزدیکی میانگین (1. 8) بسیج می کند اما با یارانه کمتری از موسسات دولتی بسته شده است. این نشان می دهد که در مناطق دیگر ، ممکن است حضور DFIS / MDBS برای بسته شدن معاملات لازم باشد ، یا اینکه حضور آنها ممکن است سرمایه بخش خصوصی را جمع کند.

شکل 2: میانگین نسبت اهرم (آبی روشن) و نسبت های بسیج بخش خصوصی (آبی تیره) توسط منطقه (های) هدف.

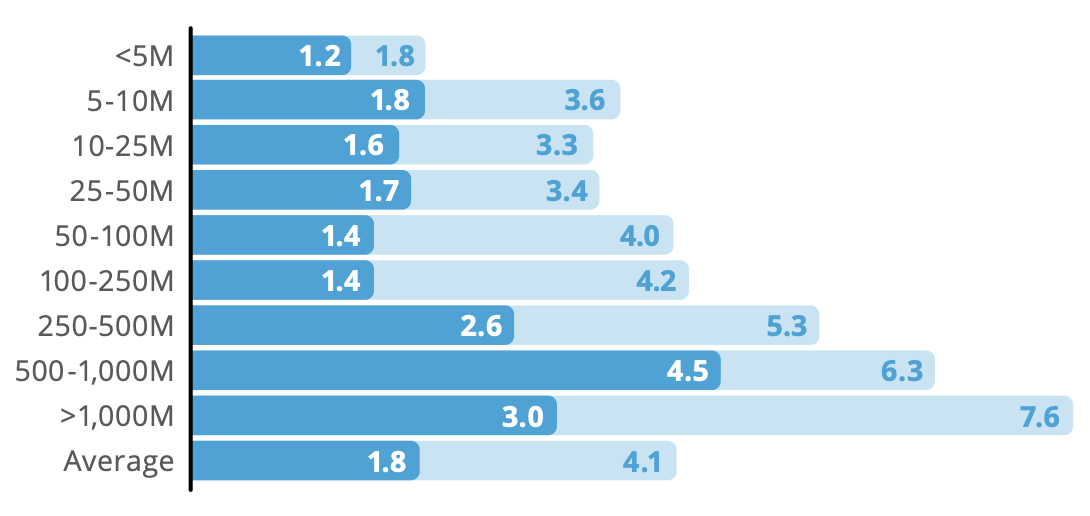

معاملات بزرگتر به طور متوسط سرمایه تجاری بیشتری را بسیج می کند: معاملات ترکیبی بزرگتر به هر دلار از بودجه اعطایی مبلغ بالاتری از سرمایه تجاری را افزایش داده است ، با متوسط نسبت اهرم ها تقریباً با اندازه معاملات تا یک میلیارد دلار به علاوه محدوده ، که در آن نسبت های متوسط اهرم به 7. 6 می رسد. همگرایی با توجه به درخواست تجدیدنظر در بین سرمایه گذاران بخش خصوصی ، مدتهاست که پرونده ای را برای راه اندازی ساختارهای مالی اثبات شده و قابل تکرار مخلوط و وسایل نقلیه جمع آوری کرده است. در واقع ، سرمایه خصوصی به عنوان بخشی از کل اهرم های سرمایه تجاری برای معاملات در محدوده 500-1000 میلیون دلاری (4. 5 ؛ 70 ٪) بالاترین بوده است. سرمایه گذاران نهادی دارایی های قابل توجهی تحت مدیریت (AUM) دارند و برای جلوگیری از هزینه های بالای معاملات مرتبط با در نظر گرفتن چندین معاملات کوچکتر ، به اندازه معاملات زیادی نیاز دارند. با این حال ، یک الگوی جالب در انتهای دیگر مقیاس وجود دارد. شرکت ها و شرکت های PE / VC در معاملات بسیار ناچیز فعال بوده اند که بخش خصوصی منبع مهم بودجه تجاری در آن است

شکل 3: نسبت های متوسط اهرم (آبی روشن) و نسبت های بسیج بخش خصوصی (آبی تیره) با توجه به اندازه معامله

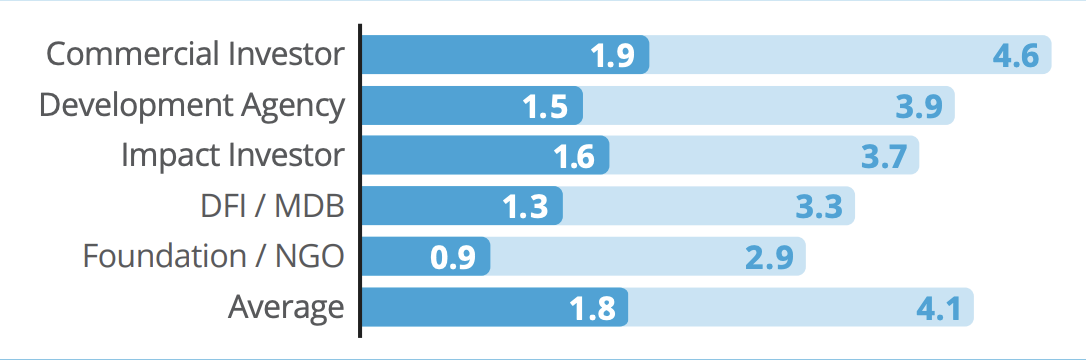

سرمایه گذاران تجاری با نسبت اهرم بالا سرچشمه می گیرند: معاملات مخلوط شده منشا گرفته شده یا توسط سرمایه گذاران تجاری (4. 6) به طور متوسط بالاترین نسبت اهرم را داشته اند و به دنبال آن آژانس های توسعه (3. 9) و سرمایه گذاران تأثیر (3. 7) ، در حالیبنیادها / سازمان های غیردولتی (2. 9) کمترین آنها را داشته اند. بنیادها / سازمان های غیردولتی به عنوان حامیان معامله همچنین کمترین میزان سرمایه خصوصی را به عنوان بخشی از اهرم های تأمین مالی تجاری (9/0 متوسط نسبت بسیج بخش خصوصی ؛ 29 ٪ از تأمین اعتبار تجاری) بسیج کرده اند. بسیج بخش خصوصی اغلب هدف صریح بنیادها نیست. با استفاده از سرمایه اضافی به عنوان یکی از پنج کاربرد سرمایه کاتالیزوری ، از جمله تسهیل نوآوری و محافظت از تأثیر. در همین حال ، سرمایه گذاران تجاری (1. 9 ؛ 42 ٪) ، آژانس های توسعه (1. 5 ؛ 38 ٪) و سرمایه گذاران تأثیر (1. 6 ؛ 44 ٪) به عنوان حامیان معامله ، مقادیر مشابهی از سرمایه خصوصی را به عنوان نسبت تأمین اعتبار تجاری بسیج کرده اند.

شکل 4: میانگین نسبت اهرم (آبی روشن) و نسبت های بسیج بخش خصوصی (آبی تیره) توسط نوع اسپانسر معامله.

برای دور شدن از مخلوط کردن سرمایه امتیازات با سرمایه تجاری از DFIS / MDBS و به سمت بسیج مؤثر سرمایه گذاری در بخش خصوصی ، اهدا کنندگان باید با افزایش میزان ODA که به بسیج بخش خصوصی اختصاص می دهند ، استراتژیک تر شوند و KPI ها را در DFIS / MDB ها ایجاد می کنند کهآنها را به سمت بسیج بخش خصوصی تغییر دهید و داده های بیشتری را در مورد شرایط مالی و تأثیر توسعه پست سابق معاملات خود ارائه دهید.

عضو شوید و خلاصه کامل را بخوانید.

درباره نویسنده

به عنوان یک مدیر ، اندرو وظیفه توسعه داده ها و فعالیت های تحقیقاتی همگرایی را بر عهده دارد ، از جمله ایجاد بانک اطلاعاتی Convergence از معاملات مالی ترکیبی تاریخی و توسعه تجزیه و تحلیل روندهای مالی ترکیبی و معیارها. اندرو قبل از پیوستن به همگرایی ، در انجمن سرمایه سهام خصوصی و سرمایه گذاری آفریقا (AVCA) به عنوان یک همکار تحقیقاتی کار کرد. در حالی که در آنجا بود ، اندرو سریال گزارش ویژه را افتتاح کرد و مطالعات عمیق را در مورد موضوعات موضوعی در سهام خصوصی آفریقا ، مانند خطر سیاسی و ارزی در PE آفریقا و ظهور صنعت اعتبار خصوصی در آفریقا منتشر کرد. قبل از پیوستن به AVCA ، اندرو در HSBC به عنوان یک استراتژیست سهامدار بازارهای نوظهور مشغول به کار شد ، جایی که وی گزارش هایی را با تمرکز بر سرمایه گذاری در بازارهای سهام مرزی منتشر کرد. وی در زمان حضور در HSBC ، همچنین در تیم استراتژی سهام اروپا و تیم بازاریابی تحقیقات جهانی کار کرد. قبل از زمان حضور در HSBC ، اندرو در دانشگاه کمبریج بود ، جایی که پایان نامه کارشناسی ارشد خود را در مورد اعتراض و بسیج در جنوب صحرای آفریقا به پایان رساند. او منشور CFA است.

گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب :

نویسنده : سحر زکریا

بازدید : 32